Tekjur ríkissjóðs - áætlun og útkoma

Úr Vefriti fjármálaráðuneytisins 23. október 2008 - þú getur gerst áskrifandi að vefritinu.

Við fjárlagagerð að hausti er sett fram áætlun um tekjur ríkissjóðs á komandi ári.

Ári síðar er hún endurmetin með fjáraukalögum. Niðurstaðan er síðan birt í ríkisreikningi um mitt næsta ár og kemur þá í ljós hvernig til tókst að áætla tekjurnar. Í greinargerð fjárlagafrumvarps um tekjuáætlunina er lýst þeim forsendum sem hún er byggð á; tekjum fyrra árs, innheimtu á líðandi ári, efnahagshorfum næsta árs, lagabreytingum, aðferðafræði o.fl.

Þegar talað er um tekjur ríkissjóðs er ekki einhlítt hvaða stærð miða ber við. Þetta kom t.d. í ljós árið 2005 þegar nær 14% af heildartekjum ársins voru 58 milljarða króna söluhagnaður af sölu hlutabréfa sem bókfærður var á tekjuhlið ríkissjóðs. Slíkar tilfallandi tekjur skekkja að sjálfsögðu myndina séu þær meðtaldar við hina ýmsu útreikninga og samanburð, svo sem þegar tekjur eru bornar saman við áætlun fjárlaga eða við önnur tímabil eða ríkissjóði annarra landa, og ljóst að í sumum tilvikum getur verið æskilegt að miða fremur við afmarkaðri hluta teknanna. Á það má minna að í uppgjöri á tekjum ríkissjóðs samkvæmt aðferð þjóðhagsreikninga eru tilfallandi liðir eins og söluhagnaður og sölutekjur ekki tekjufærðir heldur bókfærðir á annan hátt. Margháttaður annar munur er á uppgjörsaðferðum ríkisreiknings og þjóðhagsreikninga en segja má að með því að undanskilja óreglulega liði úr tekjum ríkisreiknings sé eitt skref stigið í átt að síðarnefnda uppgjörinu.

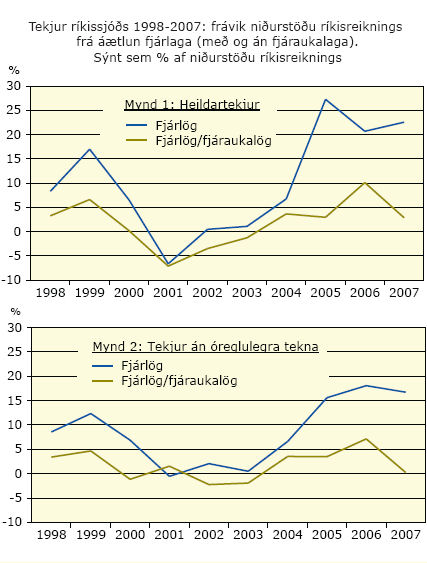

Í umfjöllun í rammagrein 9 í nýútkomnum Þjóðarbúskap – haustskýrslu 2008, er útkoma áranna 1998 til 2007 samkvæmt uppgjöri ríkisreiknings borin saman við fjárlög ársins og ýmist miðað við heildartekjur eða tekjur án óreglulegra liða. Í ríkisreikningi er birt sérstakt yfirlit um tekjur og gjöld af reglulegri, eða venjubundinni starfsemi. Er þá tekjum sem talist geta tilfallandi eða „eins-skiptis” sleppt í þeim tilgangi að fá skýrari mynd en ella af þróun kjarnaþátta teknanna yfir tíma. Í ríkisreikningi ársins 2007 eru tekjur af sölu eigna og af peningalegum eignum (flokkar IV og V í séryfirliti 1 í ríkisreikningi) taldar til tilfallandi tekna og er þeirri viðmiðun einnig fylgt hér.

Ljóst er að verulegan hluta þess fráviks sem jafnan er til staðar milli tekjuáætlunar fjárlaga og niðurstöðu ríkisreiknings má rekja til tilfallandi tekjuliða. Eðli málsins samkvæmt er þeim iðulega ýmist sleppt eða þeir áætlaðir óbreyttir milli ára í tekjuáætlun fjárlaga, nema nánari upplýsingar liggi fyrir við fjárlagagerðina. Þannig er t.d. ekki áætlað í fjárlögum hvert bókfært endurmat á virði ríkisfyrirtækja gæti orðið á árinu.

Myndirnar sýna umrætt frávik, ýmist miðað við fjárlögin ein eða að viðbættum fjáraukalögum. Eins og við er að búast er frávikið minna þegar fjáraukalög eru tekin með í reikninginn og við það lækkar t.d. meðalfrávikið á þessu tíu ára tímabili úr 8,7% í 1,9% (án óreglulegra liða). Ef miðað er við heildartekjur er frávikið á tímabilinu alltaf vel undir 10% nema árið 2006 þegar tekjur voru vanmetnar um 10,1%.