Um varanleika aukinna skatttekna í OECD-ríkjum

Úr Vefriti fjármálaráðuneytisins 21. ágúst 2008 - þú getur gerst áskrifandi að vefritinu.

Nýverið hefur verið birt rannsóknarritgerð OECD um tímabundna aukningu skatttekna í mörgum OECD-ríkjum og áhrif hennar á stjórn ríkisfjármála.

Þar kemur fram að líkt og á Íslandi hafa mörg OECD-ríki átt það sameiginlegt að skatttekjur þeirra hafa aukist hratt á undanförnum árum. Aðallega er um að ræða auknar skatttekjur af lögaðilum vegna tímabundinna þátta og af einstaklingum í tengslum við örar eignaverðshækkanir.

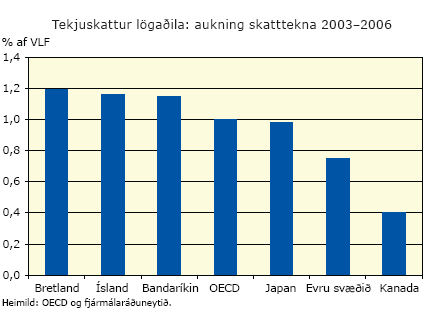

Þegar tekjuskattur lögaðila er skoðaður, er það sammerkt öllum ríkjunum að auknar skatttekjur ríkissjóðs, umfram það sem hagsveiflan skilar, hafa verið tengdar örum vexti hagnaðar fyrirtækja. Að meðaltali í OECD-ríkjunum kom meira en helmingur tekjuaukans 2003-2006 frá tekjuskatti lögaðila, eða um 1% af landsframleiðslu.

Auknar tekjur af tekjuskatti lögaðila komu jafnframt aðallega úr fjármála-, orku- og fasteignastarfsemi. Þar að auki virðist sem hagnaður hafi skilað sér betur í tekjuskatt lögaðila en í fyrri uppsveiflum, sérstaklega í hinum stærri OECD-ríkjum. Þannig jukust tekjur ríkissjóðs af tekjuskatti lögaðila þrefalt hraðar en hagnaður fyrirtækjanna. Að einhverju leyti stafar það af því að fyrirtækin hafi verið búin að fullnýta yfirfæranlegt tap ásamt því að dregið hefur verið úr skattskjólum. Eins og meðfylgjandi mynd sýnir hefur Ísland ekki skorið sig úr þróuninni.

Skattur á söluhagnað af fasteigna- og verðbréfafjárfestingum hefur einnig aukist. Nú eru áhyggjur af því að þessi ávinningur af auknum tekjum fjármagnsskatta verði skammvinnur, sérstaklega þar sem samdráttur virðist vera á næsta leiti í mörgum ríkjum OECD. Þá ber að merkja að áhrif af fjármálaóróleikanum, sem hófst fyrir ári með töpuðum undirmálslánum, virðast ætla að verða meiri og langvinnari en upphaflega var reiknað með. Í því sambandi er líklegt að aðlögun í fjármála- og byggingarstarfsemi hafi áhrif til að draga úr mikilvægri uppsprettu hagnaðar lögaðila undanfarin ár. Þannig eru nú komnar fram vísbendingar víða í OECD-ríkjunum um að tekjur af þessum skattstofnum verði minni en áætlað var á síðari hluta 2007. Fram kemur í rannsóknarritgerð OECD að margt bendi til þess að litið hafi verið á þennan tekjuauka sem varanlegan og hafi ákvarðanir á tekju- og gjaldahlið fjárlaga víða tekið mið af því.

- Revenue buoyancy and its fiscal policy implications (PDF 304 KB)