Sveiflur í vexti einkaneyslu

Úr Vefriti fjármálaráðuneytisins 12. júní 2008 - þú getur gerst áskrifandi að vefritinu.

Í þjóðhagsskýrslu fjármálaráðuneytisins sem kom út í apríl sl. var fjallað um hagræna þætti sem útskýra sveiflur í einkaneyslu.

Fjallað var um kenningu Milton Friedman um frambúðartekjur (Permanent Income Hypothesis) sem kom fram 1957 og hefur oft verið notuð til að skýra út hvers vegna sveiflur í einkaneyslu eru minni en sveiflur í tekjum, en það mun vera raunin í flestum þróuðum hagkerfum. Í sem stystu máli er kenningin sú að neysla á hverjum tíma ráðist ekki eingöngu af tekjum þess tíma heldur einnig af áætluðum tekjum til langs tíma.

Einstaklingur sem lifir samkvæmt þessari kenningu eyðir meira en hann aflar þegar tekjur eru verulega rýrari heldur en vænst er til langframa og sömuleiðis eyðir hann minna en hann aflar ef hann býr við uppgrip sem ekki eru varanleg. Kenningin gengur út frá að fólk vilji hafa neyslu sína sem jafnasta og stilli neysluna við nokkurs konar áætlað tekjumeðaltal.

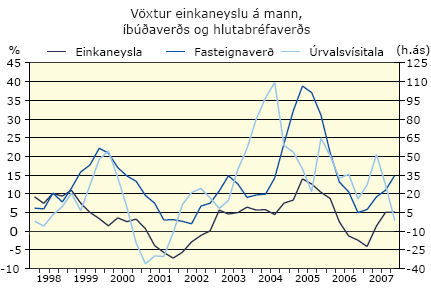

Einkaneysla svarar til u.þ.b tveggja þriðju hluta landsframleiðslunnar, þannig að mikilvægt er að fá hugmynd um hvað drífur einkaneysluna áfram og þá helst hvað drífur sveiflurnar. Á Íslandi er ljóst að sterkt samband er á milli einstakra neysluliða, eins og bílainnflutnings, og gengis krónunnar, en aðrir þættir vega einnig þungt í að skýra sveiflur í einkaneyslu.

Við getum skoðað eftirfarandi líkan af einkaneyslu:

C = m1 * H + m2 * TW + m3 * FW

þar sem H er mannauður, TW er áþreifanlegur auður og FW er fjárhagsauður. Sem staðgengla fyrir þessar stærðir notum við kaupmátt ráðstöfunartekna fyrir H, íbúðaverð á höfuðborgarsvæðinu í stað TW og úrvalsvísitölu kauphallar í stað FW. Raðir með þessum gögnum eru afar stuttar, þ.e.a.s. við höfum ekki þessar fjórar stærðir fyrir þjóðfélagið í heild nema frá 1994 og þá á ársgrundvelli. Með svo lítið af gögnum getum við ekki metið flókin sambönd. Þó virðist á myndinni vera góð fylgni milli einkaneysluvaxtar á mann og íbúðaverðsþróunar.

Tölfræðipróf virðast ennfremur staðfesta það. Íbúðaverðsþróun er verulega marktæk sem mælikvarði á einkaneysluþróun. Þetta á við hvort sem við skoðum allt tímabilið eða eingöngu frá árinu 2000. Með öðrum orðum þá gefur kaupmáttarþróun síðustu tólf ára minni vísbendingar um einkaneyslu en íbúðaverð.

Með þetta bak við eyrað getum við nú stækkað gagnamengið með skoðun ársfjórðungsgagna frá og með árinu 1998. Þar höfum við einkaneyslu, íbúðaverð og hlutabréfaverð. Hér er sama upp á teningnum þ.e.a.s. hlutabréfaverðið er mun minna marktækt í einkaneyslu heldur en íbúðaverð. Engin tafin gildi íbúða- eða hlutabréfaverðs reynast marktæk við tölfræðilega skoðun á líkaninu.

Það að hlutabréfaauður vegi minna en íbúðarauður kemur síður en svo á óvart. Það er þekkt að jaðarneysluhneigð til að eyða fjármagnsauði er mun minni en hvatinn sem húsnæðisauður er.