3.1 Fjármál hins opinbera

Meginmarkmið fjármálaáætlunarinnar er að bæta áfram afkomu hins opinbera svo hún geti stuðlað með sjálfbærum hætti að lækkun skuldahlutfalla eigi síðar en árið 2026. Í því augnamiði taka tölulegar fjármálareglur laga um opinber fjármál gildi á nýjan leik. Með því verði sjálfbærni opinberra fjármála tryggð og staðinn vörður um fjárhagslegan viðnámsþrótt hins opinbera. Þessar áherslur eru í samræmi við markmið gildandi fjármálastefnu fyrir árin 2022–2026.

Framangreind markmið eru ekki aðeins mikilvæg út frá þröngu sjónarhorni opinberra fjármála. Líkt og rakið er í kafla 2 getur það reynst afdrifaríkt fyrir efnahagslegan stöðugleika og samkeppnishæfni útflutningsatvinnuvega ef Íslendingar verða eftirbátar annarra þjóða við að ná niður vöxtum og verðbólgu. Þar skiptir sköpum að bundinn sé endir á hallarekstur hins opinbera sem auk þess að kynda undir verðbólgu dregur úr framboði lánsfjár og með því svigrúmi fyrirtækja til fjárfestinga. Slíkt hamlar vexti kaupmáttar og dregur úr lífskjörum til lengri tíma. Óvissa um sjálfbærni opinberrar skuldaþróunar getur leitt til fyrirvaralausrar hækkunar vaxta, líkt og fordæmi eru fyrir erlendis á undanförnum misserum.

Breytingar á ytra umhverfi hagkerfisins leggja þær skyldur á hið opinbera að safna í digurri sjóði en áður. Af nægu er að taka. Mikil óvissa er enn um framvindu jarðhræringa við Grindavík og Svartsengi, auk þess sem slíkir atburðir eru mögulega að verða tíðari. Ólga af öðrum toga hefur ágerst með auknum viðskiptaþvingunum, stríði í Evrópu og sviptingum í alþjóðastjórnmálum. Þetta eru allt þættir sem gætu kallað á snör, umfangsmikil og kostnaðarsöm viðbrögð stjórnvalda svo staðinn sé vörður um lífskjör og öryggi almennings. Þessar áskoranir bætast við þær sem áður voru þekktar og kröfðust einnig betri afkomu hins opinbera yfir hagsveifluna, s.s. öldrun þjóðarinnar, minni vöxt framleiðni og hátt vaxtastig.

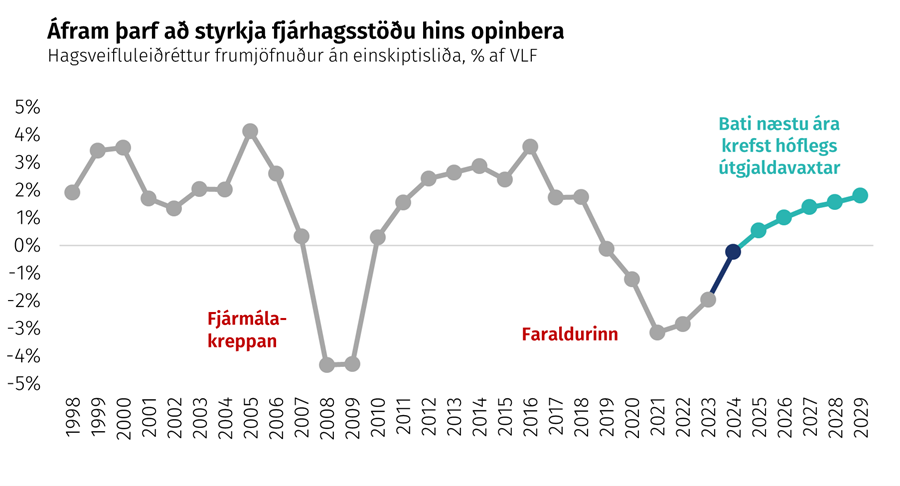

Sterk staða íslenskra heimila og fyrirtækja, lítil skuldsetning og mikill kaupmáttur eykur viðnámsþrótt hagkerfisins. Fjármál hins opinbera mega ekki vera veikur hlekkur í því samhengi. Undirliggjandi staða hins opinbera, þ.e. leiðrétt fyrir tímabundnum áhrifum hagsveiflunnar, er enn ekki nægilega traust til þess að hið opinbera geti brugðist með fullnægjandi hætti við djúpum efnahagsáföllum með trúverðugum hætti. Brýnt er því að þeim markmiðum sem mörkuð eru í þessari fjármálaáætlun verði fylgt í hvívetna, haldið aftur af útgjaldavexti og nýjum verkefnum fundinn staður með forgangsröðun innan þeirra útgjaldaramma sem hér eru mótaðir. Fjárhagsleg staða hins opinbera er veikari en oft áður og ábyrgðarhluti að úr því verði bætt eins og lagt er upp með í þessari áætlun.

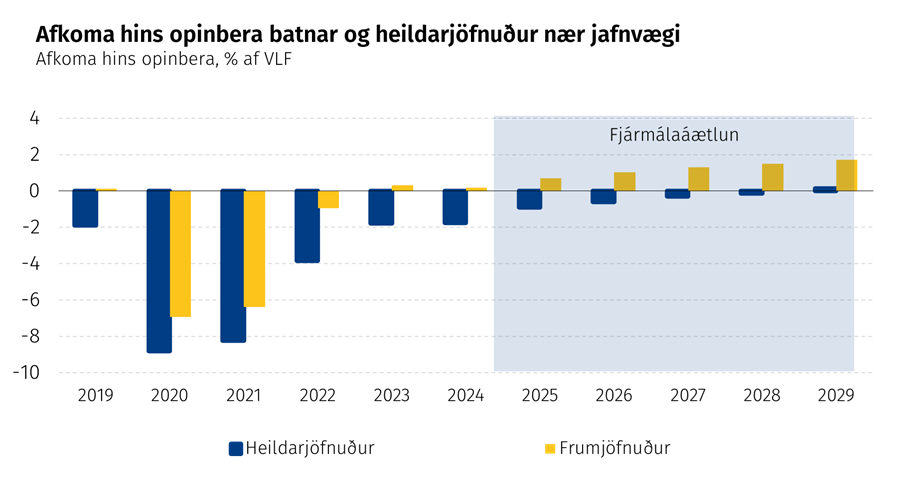

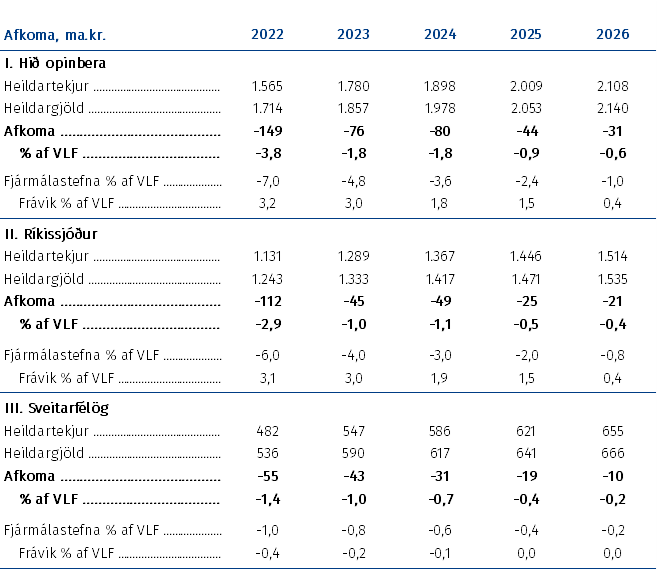

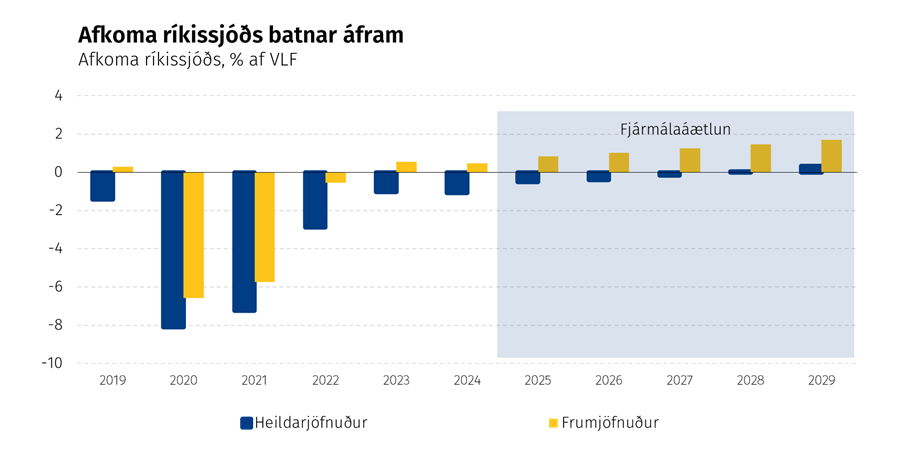

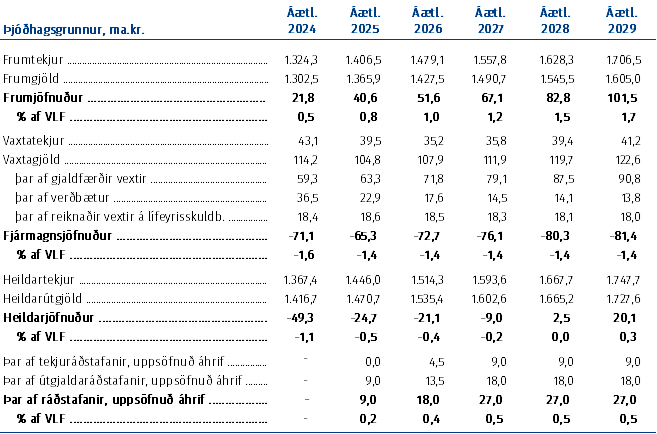

Frumjöfnuður hins opinbera, þ.e. heildarafkoma að frádregnum vaxtajöfnuði, batnar markvert gangi áætlanir eftir. Verður hann jákvæður um 0,2% af VLF á þessu ári en um 1,7% af VLF undir lok tímabilsins. Batnandi frumjöfnuður er forsenda sterkari stöðu opinberra fjármála, að náð verði tökum á skuldaþróuninni og að staðið verði við markmið áætlunarinnar.

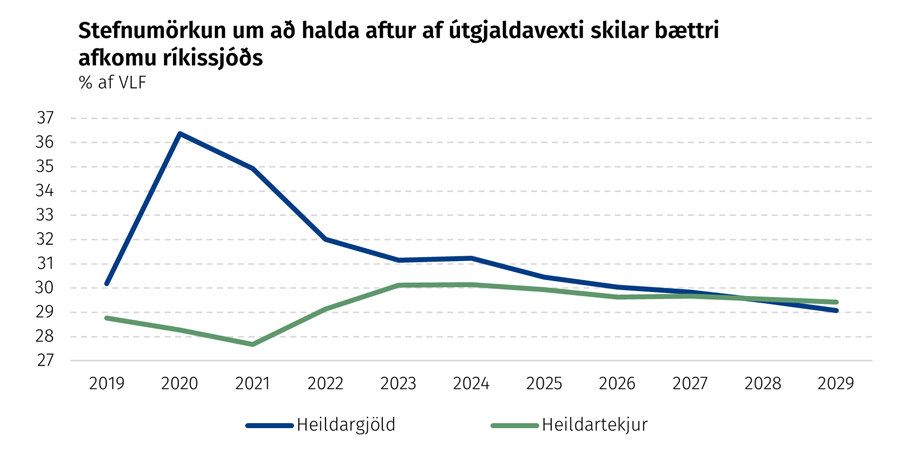

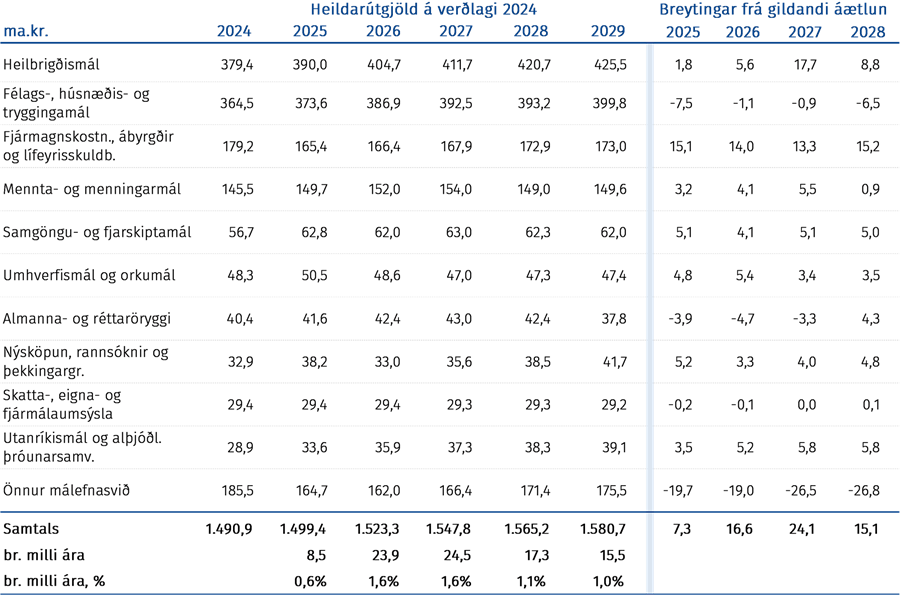

Frumjöfnuður segir þó ekki alla söguna enda vegur fjármagnskostnaður þungt í rekstri hins opinbera. Gert er ráð fyrir að halli á heildarafkomu hins opinbera nemi 1,8% af VLF á yfirstandandi ári þegar neikvæður vaxtajöfnuður bætist við. Í framhaldi er gert ráð fyrir að dragi úr hallanum ár frá ári þar til heildarafkoman verður orðin lítillega jákvæð undir lok tímabilsins. Eins og í gildandi fjármálaáætlun hvílir þessi forsenda á hægfara útgjaldavexti, þ.e. að útgjöld vaxi hægar en landsframleiðsla. Gert er ráð fyrir að heildarútgjöld hins opinbera lækki úr 44% af VLF í tæplega 41% af VLF í lok tímabilsins. Á sama tíma er gert ráð fyrir að tekjur nemi 41–42% af VLF á tímabilinu öllu.

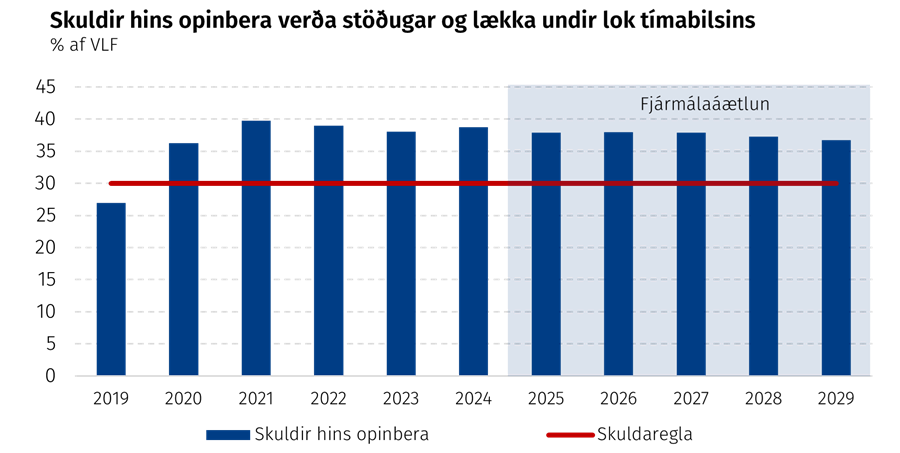

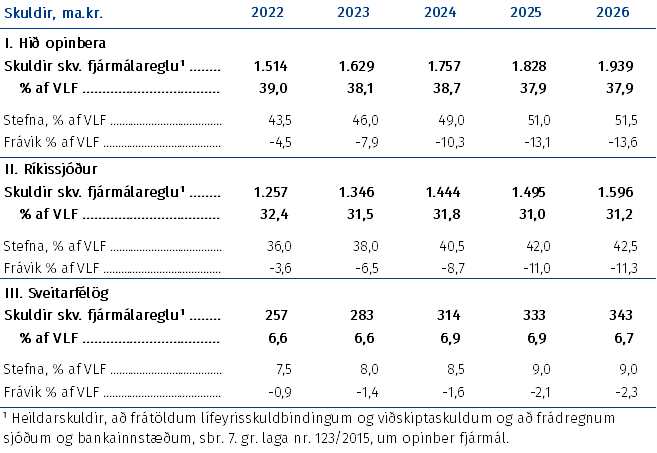

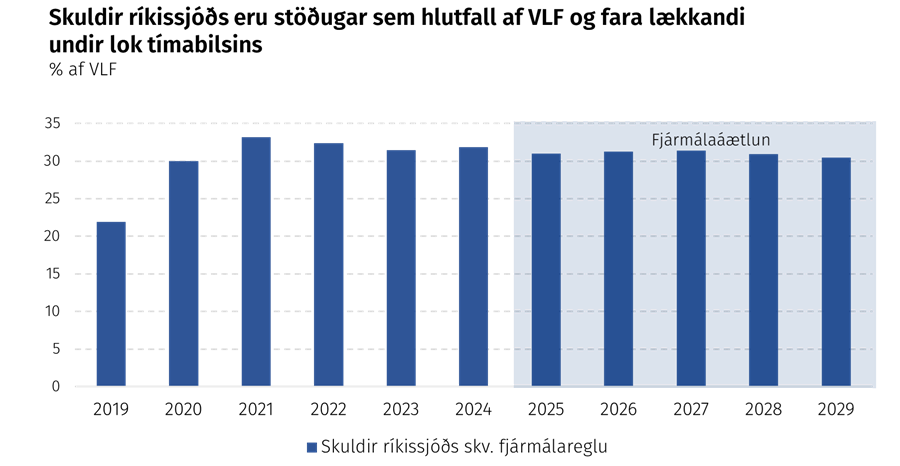

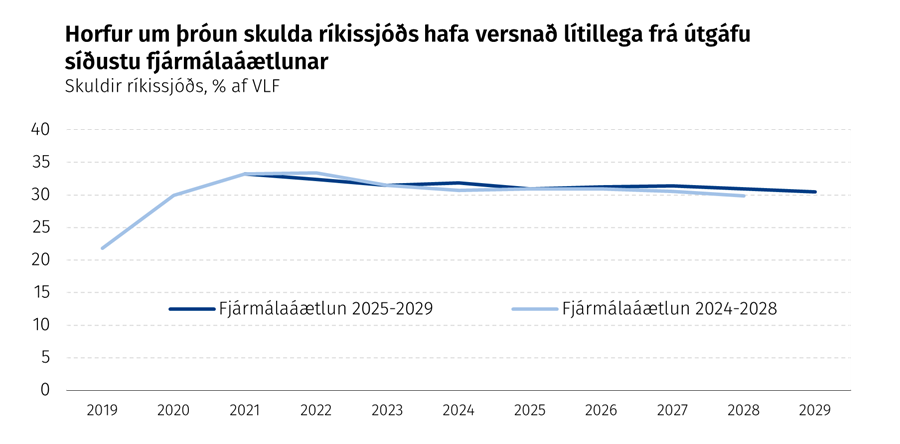

Skuldir hins opinbera skv. skilgreiningu skuldareglu1 laga um opinber fjármál lækka úr tæplega 39% af VLF í lok þessa árs í um 37% af VLF í árslok 2029. Með því er skuldalækkunarregla laganna uppfyllt. Reglan tekur aftur gildi árið 2026 og gerir kröfu um tiltekna lækkun skulda hins opinbera þegar skuldir eru umfram 30% af VLF. Skuldareglunni og öðrum skilyrðum laga um opinber fjármál var tímabundið vikið til hliðar á upphafsdögum heimsfaraldursins til að auka svigrúm stjórnvalda til að draga úr efnahagslegum kostnaði samfélagsins við þær aðstæður.

3.1.1 Fjármálaáætlunin tryggir bætta afkomu í takt við fjármálastefnu

Afkomuferill fjármálaáætlunarinnar samræmist framangreindum markmiðum. Jafnvægi í heildarafkomu hins opinbera yfir hagsveifluna dugir til að lækkun skuldahlutfallsins til meðallangs tíma samræmist skuldareglu laga um opinber fjármál. Til lengri tíma er afkoman raunar næg til að samrýmast mun minni skuldum en þeim 30% af VLF sem eru viðmið laganna. Ýmsir þættir ótengdir afkomu geta þó orðið til þess að hækka skuldahlutfallið. Um einn þeirra, þ.e. endurlán ríkissjóðs, er fjallað í rammagrein 10, en umfang þeirra hefur farið ört vaxandi.

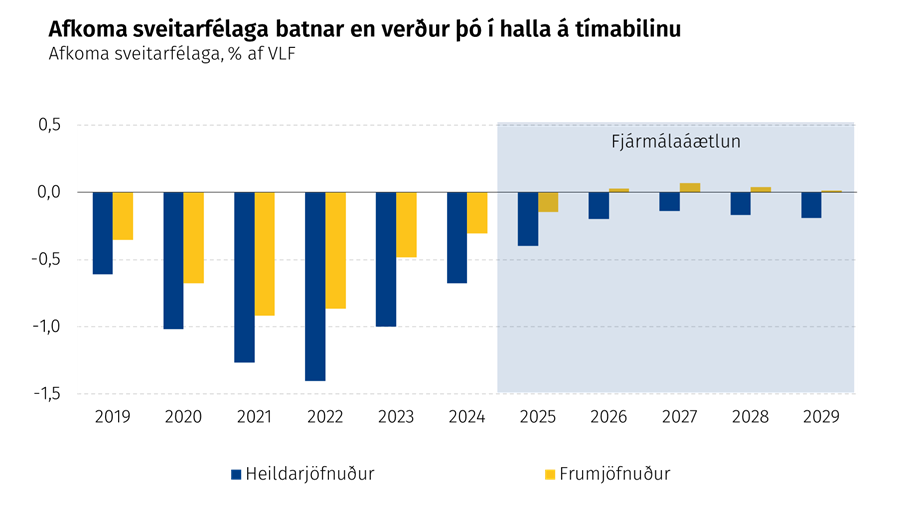

Afkoman uppfyllir jafnframt viðmið fjármálastefnu áranna 2022–2026 sem kveður á um að halli af rekstri hins opinbera verði ekki meiri en 1% af VLF árið 2026 og þar af verði halli af rekstri ríkissjóðs að hámarki 0,8% af VLF. Í þessari áætlun er gert ráð fyrir að afkoma hins opinbera verði neikvæð um 0,6% af VLF árið 2026, og þar af verði halli ríkissjóðs um 0,4% af VLF. Rétt er að geta þess að samkvæmt uppgjöri Hagstofu Íslands árin 2022–2023 hefur afkoma sveitarfélaga reynst lakari en lagt var upp með í fjármálastefnunni, þó að afkoma hins opinbera hafi verið innan marka, og áætlað er að svo verði áfram á þessu ári. Að hluta til er það vegna breyttrar framsetningar Hagstofu Íslands á verðbótaþætti vaxtagjalda hjá sveitarfélögum, en verðbætur eru nú gjaldfærðar á sama máta hjá sveitarfélögum og gert hefur verið hjá ríkissjóði. Þessi breyting skerðir afkomu sveitarfélaga og hefur afkoma liðinna ári verið endurmetin með hliðsjón af þessari breytingu. Áætlanir gera þrátt fyrir það ráð fyrir að afkoma sveitarfélaga batni á tímabilinu og verði í takt við fjármálastefnu árin 2025–2026.

Afkomuhorfur hins opinbera samanborið við markmið fjármálastefnu

Skuldaþróun hins opinbera er innan marka gildandi fjármálastefnu árin 2022–2026 og er skuldahlutfallið umtalsvert lægra en það hámark sem sett var þegar stefnan var samþykkt á Alþingi í ársbyrjun 2022. Bætt skuldastaða samanborið við eldri áætlanir endurspeglar hraðan afkomubata hins opinbera í kjölfar heimsfaraldursins sem gerð hafa verið skil í fyrri fjármálaáætlunum.

Skuldahorfur hins opinbera samanborið við markmið fjármálastefnu

3.1.2. Fjármálaáætlunin uppfyllir fjármálareglur

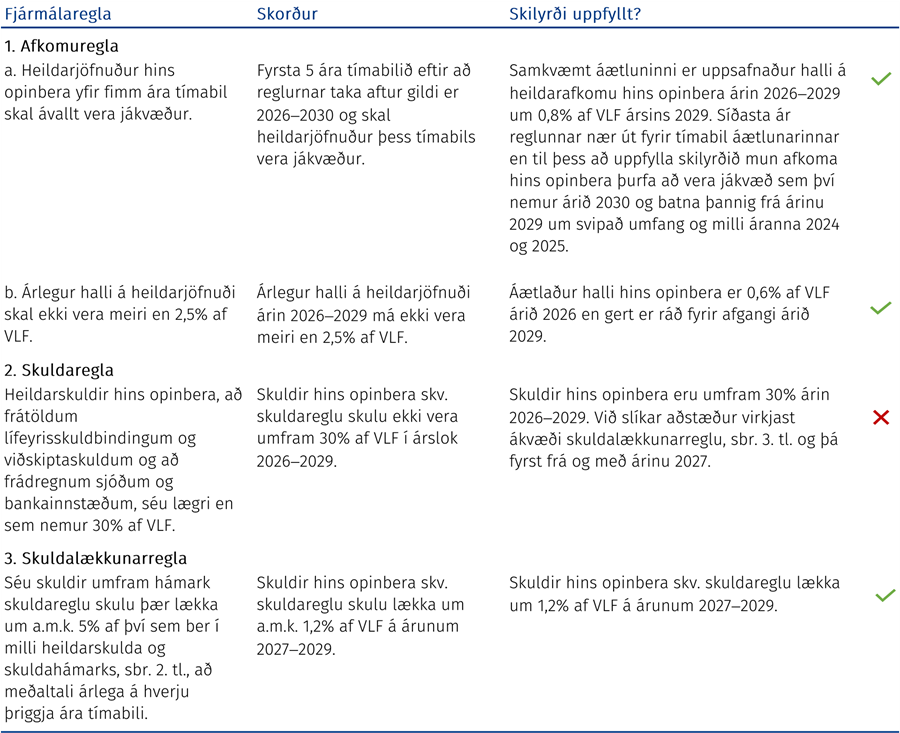

Til viðbótar því að gera grein fyrir markmiðum og stefnu stjórnvalda þarf fjármálaáætlunin að uppfylla reglur laga um opinber fjármál. Reglurnar skiptast í grunngildi, sem er ætlað að vera undirstaða allrar stefnumörkunar í opinberum fjármálum, og tölulegar reglur um þróun afkomu og skulda. Grunngildin eru sjálfbærni, varfærni, stöðugleiki, festa og gagnsæi. Tölulegu reglurnar kveða m.a. á um að heildarjöfnuður hins opinbera haldist jákvæður yfir fimm ára tímabil, að skuldahlutfall hins opinbera verði að hámarki 30% af VLF og um lágmarksviðmið um lækkun skulda ef skuldahlutfallið er umfram það. Nánari útlistun á grunngildum og tölulegum fjármálareglum má finna í frumvarpi til laga um opinber fjármál og í fyrri fjármálaáætlunum.

Tölulegum fjármálareglum var vikið til hliðar í heimsfaraldrinum. Fyrst í þrjú ár, 2020–2022, líkt og lög um opinber fjármál heimila, en síðar með sérstakri lagasetningu fram til ársloka 2025 og var tilgangurinn að veita stjórnvöldum nægjanlegt svigrúm til að bregðast við efnahagslegum afleiðingum faraldursins. Að óbreyttu taka reglurnar því gildi á ný árið 2026. Meðfylgjandi tafla sýnir hvernig fjármálaáætlunin uppfyllir tölulegar reglur laga um opinber fjármál frá þeim tíma.

3.1.3. Innleiðing fjármálareglna á ný – stöðugleikaregla gæti hentað betur en afkomuregla

Önnur ríki sem búa við sambærilega umgjörð um opinber fjármál viku einnig fjármálareglum til hliðar í faraldrinum og er þar einnig unnið að innleiðingu reglnanna á ný. Í því skyni hafa stjórnvöld, bæði hér á landi og erlendis, nýtt tækifærið til endurskoðunar og athugunar á því hvort þær reglur sem vikið var til hliðar skapi heppilegustu umgjörðina fyrir opinber fjármál eða hvort aðrar reglur þjóni markmiðum stjórnvalda betur. Í því ljósi hefur fjármála- og efnahagsráðherra látið vinna umræðuskýrslu um fjármálareglur sem lögð er fram samhliða fjármálaáætluninni.

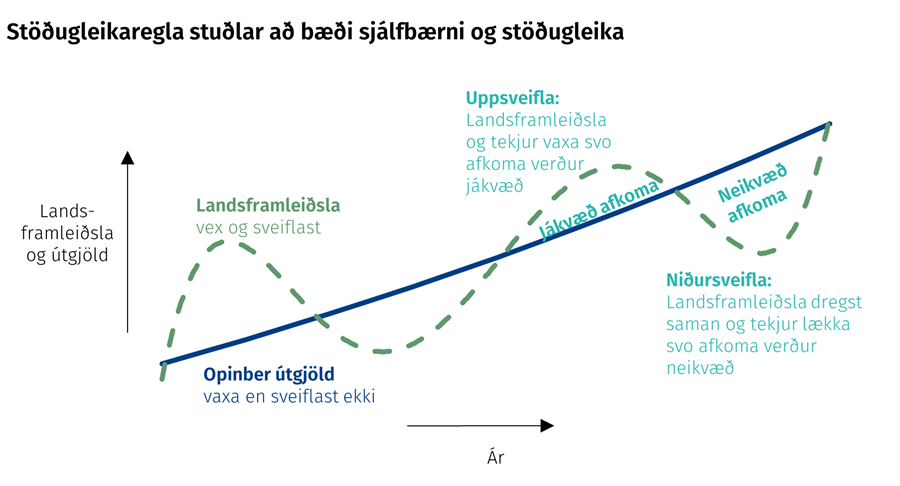

Í skýrslunni er gengið út frá því að grunngildi laga um opinber fjármál um sjálfbærni og stöðugleika endurspegli helstu markmið opinberrar fjármálastefnu. Niðurstöður skýrslunnar eru að núgildandi fjármálareglur, þ.e. afkomureglurnar, skuldareglan og skuldalækkunarreglan, miði allar að því að tryggja sjálfbærni opinberra fjármála. Engin reglnanna stuðlar þó með beinum hætti að markmiði laganna um efnahagslegan stöðugleika. Raunar er hætt við að núgildandi reglur, einkum um jafnvægi á heildarjöfnuði yfir fimm ára tímabil og skuldalækkun, ýti beinlínis undir sveiflur í hagkerfinu. Því er velt upp hvort styrkja megi umgjörð opinberra fjármála frekar með innleiðingu reglu um ásættanlega afkomu og efnahagslegan stöðugleika sem kæmi í stað afkomureglunnar.

Svonefnd stöðugleikaregla gæti komið til álita. Setur hún ófjármögnuðum útgjaldavexti þær skorður að hann geti ekki orðið meiri en sem nemur vexti verðmætasköpunar til lengri tíma. Reglan er í raun hlutlaus gagnvart útgjöldum að því leyti að stjórnvöld geta aukið þau eins mikið og þeim hugnast, svo lengi sem þau eru fjármögnuð með skattahækkunum. Þess í stað er markmiðið með reglunni að stuðla að efnahagslegum stöðugleika með því að leyfa tekjum að dragast saman og útgjöldum að vaxa í niðursveiflum en setja þá kröfu að afkoman verði meiri í uppsveiflum. Núgildandi afkomureglur hafa ekki þennan eiginleika. Þær veita í raun enga leiðsögn í efnahagsuppsveiflu og koma ekki í veg fyrir að þenslutengdum tekjum verði ráðstafað að því marki að það veiki varanlega undirliggjandi rekstur hins opinbera, hvort sem það er með aukningu útgjalda eða lækkun skatta. Núverandi fyrirkomulag hvetur stjórnvöld raunar til þess þar sem reglurnar veita lítið sem ekkert svigrúm til útgjaldavaxtar eða skattalækkana í niðursveiflu.

3.2 Fjármál ríkissjóðs

Leiðarljós fjármálaáætlunarinnar er að tryggð verði viðunandi lækkun skulda sem samræmist markmiðum gildandi fjármálastefnu og tölulegum fjármálareglum laga um opinber fjármál. Ábyrgðarhluti er að séð verði til þess að ríkissjóður hafi bolmagn til að mæta bæði ófyrirséðum áföllum sem og fyrirséðri þróun á komandi árum, s.s. öldrun þjóðarinnar, eins og rakið er nánar í kafla 2. Til þess að svo geti orðið þarf frumjöfnuðurinn að batna á tímabilinu og heildarjöfnuður ríkisfjármála að verða jákvæður á ný. Afkoma ríkissjóðs stuðlar þá að lækkun skulda samhliða því sem afkomubatinn vinnur gegn verðbólguþrýstingi.

Frumjöfnuður ríkissjóðs, þ.e. heildarafkoma að frádregnum vaxtajöfnuði, batnar umtalsvert gangi áætlanir eftir. Verður hann jákvæður um 0,5% af VLF á þessu ári en um 1,7% af VLF undir lok tímabilsins. Að viðbættum vaxtajöfnuði gerir uppfærð áætlun ráð fyrir halla á heildarafkomu ríkissjóðs á þessu ári sem nemur 1,1% af VLF, sem er í samræmi við áætlun fjárlaga, en samhliða vaxandi frumjöfnuði minnkar hann ár frá ári og verður heildarafkoman að endingu jákvæð um 0,3% af VLF árið 2029.

Bati í afkomu ríkissjóðs verður tryggður með því að halda aftur af útgjaldavexti og er í forsendum áætlunarinnar að jafnaði gert ráð fyrir um 4% nafnaukningu heildarútgjalda á ári. Með þessu móti verður vöxtur útgjalda minni en vöxtur landsframleiðslunnar á tímabilinu og þannig unnið að markmiðum um sjálfbærni ríkisfjármála og stöðugleika í samræmi við grunngildi laga um opinber fjármál. Heildarútgjöld ríkissjóðs fara úr því að vera rúmlega 31% af VLF á þessu ári í rúmlega 29% af VLF undir lok tímabilsins. Eins og kunnugt er jukust útgjöld ríkissjóðs umtalsvert í kjölfar heimsfaraldursins og hefur sú aukning ekki enn gengið til baka að fullu þótt útgjaldaheimildir sem tengjast heimsfaraldrinum með beinum hætti hafi verið felldar niður. Útgjaldastigið á þessu ári er rúmlega 1% af VLF hærra en árin 2018–2019. Gangi markmið stjórnvalda um útgjaldaþróun eftir verður útgjaldastig ríkissjóðs árin 2026–2027 orðið sambærilegt því sem var fyrir faraldur en lækkar svo og svipar til útgjaldastigs áranna 2015–2016 undir lok tímabilsins þegar leiðrétt hefur verið fyrir einskiptis- og óreglulegum útgjöldum, m.a. 105 ma.kr. gjaldfærslu innborgunar til LSR árið 2016.

Áætlað er að heildartekjur ríkissjóðs lækki lítillega á tímabilinu sem hlutfall af VLF og fari úr 30,1% af VLF í ár í 29,4% af VLF undir lok tímabilsins. Miðast sú tekjuþróun við að áfram verði haldið með innleiðingu á framtíðartekjuöflunarkerfi vegna umferðar og orkuskipta í samræmi við stjórnarsáttmála ríkisstjórnarinnar ásamt öðrum breytingum á tekjuhlið sem fjallað er um í kafla 3.2.2.

Framangreind tekju- og gjaldaþróun miðast við að ráðist verði í afkomubætandi ráðstafanir að upphæð 9 ma.kr. hvert ár árin 2025–2027 umfram það sem útfært er nú þegar í áætluninni. Verður þeim fundinn staður á gjaldahlið á næsta ári og útfærðar í fjárlagafrumvarpi ársins 2025 en árin 2026 og 2027 eru þær settar fram í áætluninni til jafns á tekju- og gjaldahlið.

Ríkisstjórnin hefur með fjármálastefnu sinni sett sér það eindregna markmið að stöðva hækkun skuldahlutfallsins. Jákvæð afkomuþróun og sterkur bati í hagkerfinu ásamt sölu ríkiseigna hefur gert það að verkum að skuldir ríkissjóðs samkvæmt skuldareglu laga um opinber fjármál eru nú áætlaðar innan við 32% af VLF á þessu ári eftir að hafa verið meira en 33% af VLF árið 2021. Í áætluninni er gert ráð fyrir því að skuldir á þennan mælikvarða minnki á síðari hluta tímabilsins og verði á bilinu 30–31% af VLF í árslok 2029. Þannig verður tryggt að skuldir hins opinbera uppfylli skuldalækkunarreglu laganna sem fjallað er um í kafla 3.1.2. Í forsendum áætlunarinnar er gert ráð fyrir nýrri 25 ma.kr. eignasölu árið 2028 umfram forsendur gildandi áætlunar og batnar skuldaþróunin sem því nemur.

3.2.1 Afkomuhorfur ríkissjóðs

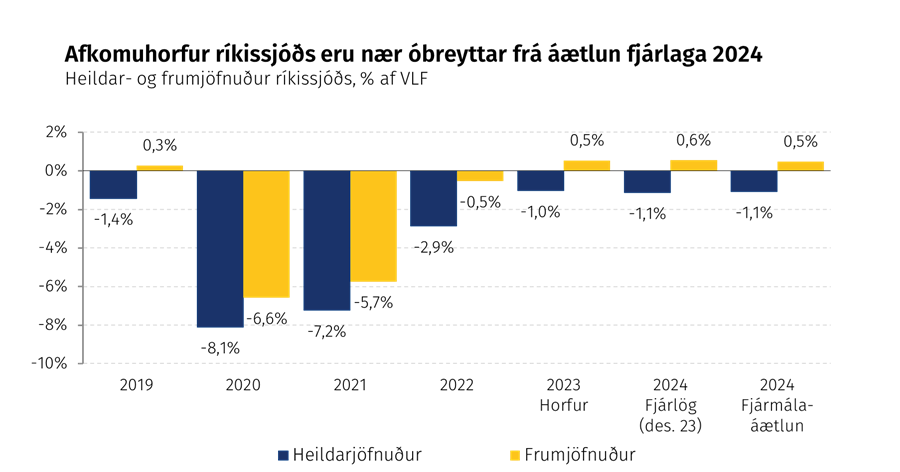

Afkoma ríkissjóðs hefur tekið stakkaskiptum á þeim örfáu árum sem liðin eru frá því að heimsfaraldur kórónuveirunnar reið yfir og halli á heildarjöfnuði nam 7–8% af VLF. Bráðabirgðauppgjör Hagstofu Íslands gefur til kynna að halli á rekstri ríkissjóðs hafi verið um 1% af VLF árið 2023 en í áætlun fjárlaga ársins 2024 er gert ráð fyrir að hallinn nemi 1,1% af VLF. Samkvæmt uppfærðu mati fyrir yfirstandandi ár verður engin breyting á heildarafkomu þrátt fyrir breytingar innan bæði tekju- og gjaldahliðar ríkisfjármála. Má líta á það sem vísbendingu um aukinn stöðugleika samanborið við sveiflur síðustu ára.

Afkomuhorfur árið 2024 eru lítið breyttar en tekjur og gjöld verða hærri

Heildartekjur eru áætlaðar 1.367 ma.kr. sem er um 11 ma.kr. meira en gert var ráð fyrir í áætlun fjárlaga. Auknar tekjur má einkum rekja til endurmats á umfangi afskrifta skattkrafna í samræmi við breytta aðferðafræði Fjársýslunnar, sem fjallað er nánar um í kafla 3.2.2, og þess að gert er ráð fyrir hærri arðgreiðslu frá Landsvirkjun. Vega þessar breytingar upp á móti öðrum breytingum til lækkunar tekna.

Heildargjöld eru áætluð 1.417 ma.kr. sem er um 9 ma.kr. meira en gert var ráð fyrir í áætlun fjárlaga. Þyngst vegur aðkoma ríkissjóðs að gerð kjarasamninga á almennum markaði sem felur m.a. í sér sérstakan vaxtastuðning, aukinn stuðning við barnafjölskyldur og aðgerðir í húsnæðismálum. Áætlaður kostnaður sem fellur til vegna þeirra aðgerða á þessu ári er metinn um 12 ma.kr. Á móti kemur að gert er ráð fyrir minni verðbólgu en í áætlun fjárlaga sem leiðir til um 3 ma.kr. lækkunar á áætlaðri gjaldfærslu verðbóta verðtryggðra lána.

Gangi þessi áætlun eftir verður frumjöfnuður ríkissjóðs jákvæður um tæplega 22 ma.kr. eða 0,5% af VLF og yrði það annað árið í röð þar sem frumjöfnuður er jákvæður.

Rétt er að vekja athygli á því að enn er uppi óvissa um niðurstöður kjaraviðræðna við opinbera starfsmenn og framvindu mála í tengslum við jarðhræringar á Reykjanesi en aukist útgjöld ríkissjóðs vegna þessa minnkar afkoman. Á árinu hafa fram til þessa þegar verið samþykkt tvenn fjáraukalög vegna jarðhræringanna, en aukinn stuðningur við íbúa Grindavíkur hefur verið fjármagnaður með samsvarandi lækkun á umfangi almenna varasjóðsins. Úrræðin hafa því ekki leitt til aukinna útgjalda samanborið við áætlun fjárlaga. Umfangsmest þessara stuðningsaðgerða varðar kaup á íbúðarhúsnæði í Grindavíkurbæ í gegnum nýtt félag í eigu ríkissjóðs, Fasteignafélagið Þórkötlu, sem stofnað var í A3-hluta ríkissjóðs. Áhrif þess koma ekki fram í rekstraryfirliti A1-hluta ríkissjóðs, sem fjallað er um í þessum kafla, en umfjöllun um A2- og A3-hluta ríkissjóðs ásamt samstæðuuppgjöri A-hluta ríkissjóðs í heild er að finna í kafla 3.2.5.

Áætluð afkoma ríkissjóðs 2024–2029

Afkoma ríkissjóðs batnar umtalsvert á næsta ári

Gert er ráð fyrir að frumjöfnuður verði jákvæður um 41 ma.kr. á næsta ári eða sem svarar til 0,8% af VLF og batnar því um 0,3% af VLF á milli ára, eða tæplega 19 ma.kr. Um helming batans má rekja til 9 ma.kr. óútfærðra afkomubætandi ráðstafana sem gert er ráð fyrir að verði útfærðar í fjárlagafrumvarpi ársins 2025 en jafnframt hefur verið gripið til ýmissa hagræðingaraðgerða. Það er gert til þess að skapa svigrúm fyrir aukin útgjöld í tengslum við aðkomu ríkissjóðs að gerð kjarasamninga á almennum markaði sem munu koma fram af miklum þunga á næsta ári, m.a. með frestun á gildistöku nýs örorkubótakerfis til 1. september 2025 og lækkun á almennum varasjóði eins og nánar er rakið í kafla 3.2.3.

Þá er gert ráð fyrir að fjármagnsjöfnuður verði neikvæður um 65 ma.kr., eða 1,4% af VLF, samanborið við 1,6% af VLF árið 2024. Batnar hann um 6 ma.kr. milli ára vegna lægri gjaldfærslu verðbóta verðtryggðra lána samhliða minnkandi verðbólgu.

Samanlagt er því gert ráð fyrir að afkoma ríkissjóðs verði neikvæð um 25 ma.kr., eða 0,5% af VLF, á næsta ári og nemur afkomubatinn því um 0,6% af VLF milli ára.

Jafnvægi næst árið 2028 og heildarjöfnuður verður jákvæður um 0,3% af VLF árið 2029

Frumjöfnuður batnar að jafnaði um 0,2–0,3% af VLF á ári á tímabili áætlunarinnar. Verður hann jákvæður um 0,5% í ár en um 1,7% af VLF undir lok tímabilsins en á sama tíma er gert ráð fyrir að vaxtajöfnuður haldist neikvæður um 1,4% af VLF frá árinu 2025. Heildarafkoma ríkissjóðs nær þannig jafnvægi árið 2028, einu ári síðar en gert var ráð fyrir í gildandi áætlun, og verður jákvæð um 0,3% af VLF árið 2029.

Samanburður við gildandi fjármálaáætlun 2024–2028

Samanborið við gildandi fjármálaáætlun batnar frumjöfnuður að jafnaði um 9 ma.kr. á ári hverju yfir tímabilið þrátt fyrir aukningu frumútgjalda þar sem aukning frumtekna er meiri. Endurskoðun hagvaxtar árin 2022–2023 leiddi til hækkunar nafnverðs landsframleiðslu frá fyrri áætlun. Af þeim sökum lækka frumútgjöld í hlutfalli við VLF og frumtekjur standa nokkurn veginn í stað þótt bæði vaxi að nafnvirði. Frumgjöld verða að jafnaði um 0,2% af VLF lægri en fyrri áætlunin gerði ráð fyrir og frumjöfnuðurinn batnar sem því nemur. Bættur frumjöfnuður vegur á móti lakari fjármagnsjöfnuði sem leiðir af hækkun gjaldfærðra vaxta vegna hærra vaxtastigs en verðbætur verðtryggðra lána breytast lítið á milli áætlana. Samanlagt er heildarafkoma ríkissjóðs því að jafnaði nánast óbreytt frá fyrri áætlun þótt heildartekjur og heildargjöld séu nokkru meiri.

Samanburður við fjármálaáætlun 2024–2028 (br. frá gildandi áætlun)

3.2.2 Skattastefna og tekjuþróun

Áherslur ríkisstjórnarinnar sem koma fram í stjórnarsáttmála hennar eru grundvöllurinn að skattastefnu fjármálaáætlunarinnar. Enn fremur er skattastefnan mikilvægur þáttur í hagstjórninni sem bindur ákvarðanir stjórnvalda við þann efnahagslega veruleika sem við blasir á hverjum tíma. Í síðustu fjármálaáætlun voru kynnt skattaáform til að sporna gegn þenslu og draga úr verðbólguþrýstingi. Ber þar helst að nefna lækkun á endurgreiðsluhlutfalli VSK af vinnu við íbúðarhúsnæði og tímabundna 1% hækkun á prósentustigi tekjuskatts lögaðila á álagningarárinu 2025. Þær breytingar voru lögfestar á síðasta ári og gætir áhrifa af þeim á efnahagsumhverfi og ríkisfjármál á tíma áætlunarinnar. Vegna þess að hagkerfið stefnir nær jafnvægi í upphafi fjármálaáætlunarinnar, m.a. fyrir tilstuðlan innbyggðrar sveiflujöfnunar skattkerfisins, er ekki gert ráð fyrir frekari skattbreytingum í þá veru. Skattastefna þessarar fjármálaáætlunar beinir sjónum sínum í meginatriðum að skattalegu jafnræði einstaklinga og fyrirtækja og að styrkingu grunnstoða skattkerfisins til að takast á við samfélagslegar breytingar og stuðlar þannig að sjálfbærari tekjuöflun fyrir ríkissjóð til framtíðar. Vegna þessara fyrirætlana lækka minna en ella áætlaðar tekjur sem hlutfall af VLF á tímabili fjármálaáætlunarinnar. Fyrirhugaðar skattbreytingar, sem fjallað verður um hér í framhaldi, voru flestar kynntar í síðustu fjármálaáætlun.

Eitt þeirra áherslumála sem kom fram í stjórnarsáttmála ríkisstjórnarinnar frá nóvember 2021 er að nýtt framtíðartekjuöflunarkerfi vegna umferðar og orkuskipta verði mótað og innleitt á kjörtímabilinu. Í forsendum fjármálastefnu ríkisstjórnarinnar fyrir árin 2022–2026 var sett stefnumið um að tekjur af ökutækjum og eldsneyti yrðu 1,7% af VLF líkt og að meðaltali á árunum 2010–2017. Fyrsta skrefið í átt að slíku kerfi var stigið í ársbyrjun 2024 með gildistöku laga um nýtt kílómetragjald á notkun rafmagns-, vetnis- og tengiltvinnbíla. Fyrirhugað er að síðara skrefið verði stigið í upphafi árs 2025 með því að taka einnig upp kílómetragjald á notkun allra annarra bíla, s.s. bíla sem ganga fyrir jarðefnaeldsneyti. Samhliða er gert ráð fyrir endurskoðun á skattlagningu ökutækja og eldsneytis, þ.m.t. að vörugjöld af eldsneyti, bensíngjald og olíugjald, lækki verulega eða falli niður. Gert er ráð fyrir að kolefnisgjald verði áfram lagt á jarðefnaeldsneyti til að fanga neikvæð ytri áhrif af notkun þess. Kílómetragjaldið byggir, líkt og nafnið gefur til kynna, á fjölda ekinna kílómetra og mun nýtt tekjuöflunarkerfi því endurspegla betur raunverulega notkun á vegasamgöngum en núverandi eldsneytisskattar gera. Með þessum breytingum er verið að tryggja fjármagn á traustum grunni til framtíðar en orkuskipti og sífellt sparneytnari bílar hafa kallað á nýja nálgun í skattlagningu ökutækja og eldsneytis. Þetta nýja tekjuöflunarkerfi styður við tekjuöflun til framtíðar og er m.a ætlað að mæta uppbyggingu vegakerfisins, en gert er ráð fyrir í áætluninni að því markmiði að tekjur af ökutækjum og eldsneyti nemi 1,7% af VLF verði náð frá og með 2027. Við útfærsluna verður hugað að velsældaráherslum ríkisstjórnarinnar um kolefnishlutlausa framtíð.

Annað umfangsmikið skattamál sem kemur fram í stjórnarsáttmálanum og hefur áhrif á fjármálaáætlunina felst í aðgerðum OECD og G20-ríkjanna gegn rýrnun skattstofna og tilfærslu skattskylds hagnaðar af stafrænni þjónustu milli ríkja. Aðgerðirnar gegna mikilvægu hlutverki til að tryggja sanngirni og jafnræði milli landa. Um er að ræða tveggja stoða aðgerð. Stoð 1, skattlagning á stafræna hagkerfið, felur í sér heimild fyrir ríki þar sem þjónusta er keypt af alþjóðlegum stórfyrirtækjum á sviði stafrænna viðskipta til að leggja skatt á hagnað þeirra sem verður til í markaðsríkinu. Þannig er komið í veg fyrir að fyrirtæki geti hagnast af sölu þjónustu í markaðsríkjum án þess að greiða þar skatta. Stefnt er að því að útfærsla liggi fyrir um mitt ár 2024. Stoð 2, alheimslágmarksskattur, felur í sér upptöku á 15% alþjóðlegum lágmarksskatti á fjölþjóðafyrirtæki, óháð því hvar þau starfa. Megintilgangur skattsins er að koma í veg fyrir að fjölþjóðafyrirtæki komist hjá skattlagningu með tilfærslu hagnaðar til lágskattaríkja og jafna þannig stöðu fyrirtækja almennt. Útfærslan liggur fyrir og fjöldi ríkja hefur innleitt alheimslágmarksskatt frá síðustu áramótum. Um er að ræða eina stærstu breytingu sem hefur orðið á skattlagningu á alþjóðlegum vettvangi. Ísland hefur samþykkt að innleiða alheimslágmarksskatt og mun ljúka innleiðingunni á síðari hluta þessa árs með áformaðri gildistöku á árinu 2025. Gert er ráð fyrir að innleiðingin muni skila ríkissjóði auknum skatttekjum ári síðar.

Fyrir höndum er áframhald á endurskoðun á reglum um skattlagningu launa og reiknuð laun í samræmi við stjórnarsáttmála ríkisstjórnarinnar. Vinnan snýr að úrbótum í skattframkvæmd og á lögum og reglum um úthlutun/úttektir úr félögum til að koma í veg fyrir óeðlilega hvata til stofnunar einkahlutafélaga. Hér undir fellur m.a. tekjutilflutningur í formi arðs og ákvörðun reiknaðra launa sem hefur áhrif á greiðslu útsvars, auk reglna um rekstrarkostnað. Fram undan er frekari vinna við að meta áhrif af mismunandi útfærslum, m.a. út frá kynjasjónarmiðum, og er stefnt að því að sú greining liggi fyrir á árinu.

Til skoðunar er að gera breytingar á gjaldtöku ferðamanna í samræmi við vinnu starfshóps á vegum menningar- og viðskiptaráðuneytis. Ferðaþjónustan hefur haft nær óheftan aðgang að náttúruauðlindum, sem er ein helsta söluvara greinarinnar, með tilheyrandi álagi á náttúru og innviði landsins. Vísbendingar eru um að á sumum ferðamannastöðum sé álagið nú þegar komið að eða yfir þolmörk, a.m.k. á háannatímum. Af þeim ástæðum er til skoðunar að setja á fót gjaldtöku sem stuðlar að sjálfbærni ferðamannastaða þannig að fjöldi þeirra verði í samræmi við þolmörk náttúruauðlinda, innviða og samfélagsins í heild. Samhliða þeirri vinnu er gert ráð fyrir endurskoðun á gistináttagjaldi.

Þá er í gangi endurskoðun á lögum um veiðigjald undir forystu matvælaráðuneytisins og er gert ráð fyrir að endurskoðunin skili auknum tekjum í ríkissjóð á tímabili fjármálaáætlunar.

Jafnframt er gert ráð fyrir frekari hækkun fiskeldisgjalds þar sem gjaldhlutfall efsta þreps hækkar í 5% af meðaltali alþjóðlegs markaðsverðs á Atlantshafslaxi. Sú breyting er í samræmi við skýrslu Boston Consulting Group um framtíðarmöguleika í lagareldi og stjórnsýsluúttekt Ríkisendurskoðunar um framkvæmd laga um fiskeldi.

Sjá einnig Rammagrein 3: Skattlagning á ökutæki, eldsneyti og afnot vegakerfisins

Tekjuáætlun tímabilsins

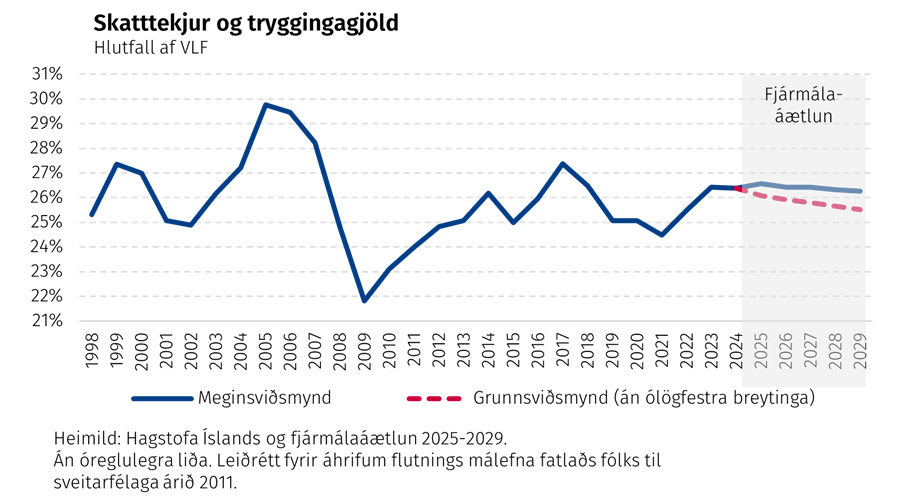

Þróun tekjuáætlunarinnar ræðst að miklu leyti af stöðu efnahagslífsins hverju sinni eins og hún birtist í þjóðhagsspá Hagstofu Íslands ásamt fyrirhuguðum skattbreytingum á tímabilinu. Á meðfylgjandi mynd má sjá hversu næmar skatttekjur ríkissjóðs, sem standa undir 90% af tekjum ríkissjóðs, eru fyrir hagsveiflunni. Á sl. 26 árum var hlutfall skatttekna og tryggingagjalda af VLF hæst árið 2005 þegar það nam 29,8% og lægst árið 2009 þegar það nam 21,8% í kjölfar falls bankakerfisins. Eftir tímabil aðlögunar, m.a. í átt að jöfnuði í ríkisfjármálum, tók við töluverður uppgangur í hagkerfinu, ekki síst vegna fjölgunar ferðamanna. Jukust skatttekjur og tryggingagjöld sem hlutfall af VLF á ný þrátt fyrir að á sama tíma væru skattar lækkaðir, t.d. með niðurfellingu tolla og vörugjalda. Í kjölfar kórónaveirufaraldursins lækkaði hlutfallið samhliða minni hagvexti en tók fljótt aftur við sér strax á árinu 2023. Gert er ráð fyrir að skatttekjur og tryggingagjöld verði 26,6% af VLF árið 2025 og endi í 26,3% í lok fjármálaáætlunar. Hér eru fyrirhugaðar skattbreytingar meðtaldar, kallaðar „meginsviðsmynd“ á meðfylgjandi mynd. Tekjustofnar eru sterkir í sögulegu samhengi og hærra hlutfall af VLF en meðaltal sl. 26 ára sem er 25,8% af VLF enda er staða hagkerfisins sterk. Séu fyrirhugaðar skattbreytingar ekki meðtaldar, kallaðar „grunnsviðsmynd“ á meðfylgjandi mynd, vaxa skatttekjur og tryggingagjöld hægar en landsframleiðsla og eru áætlaðar 25,5% af VLF í lok fjármálaáætlunar. Sú þróun skýrist einna helst af dvínandi tekjum af núverandi fyrirkomulagi á skattlagningu ökutækja og eldsneytis.

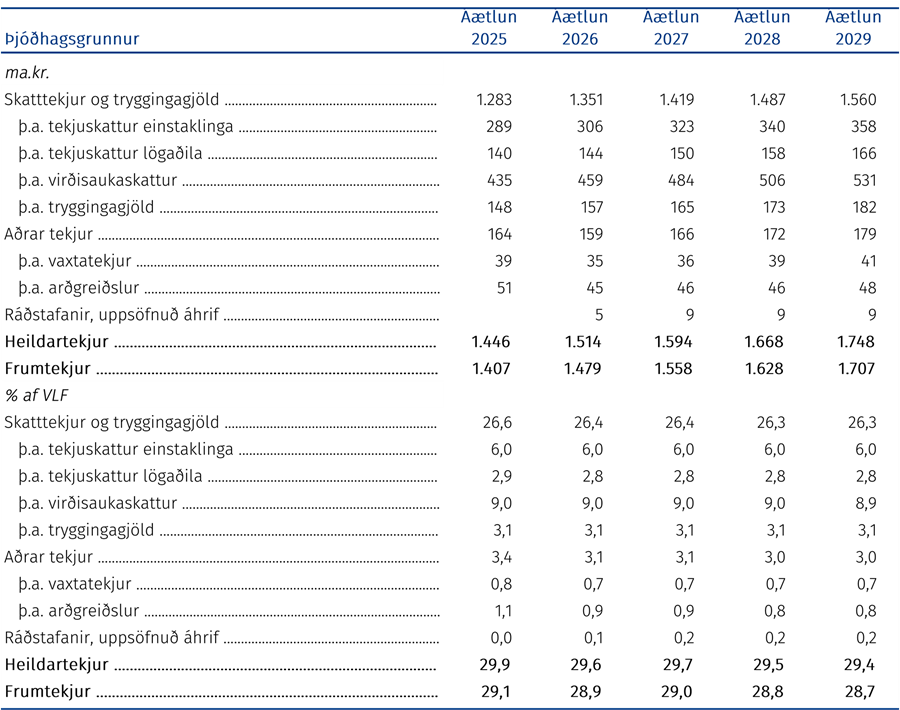

Undirliggjandi skattstofnar ríkissjóðs ráðast af framvindu hinna ýmsu efnahagsforsendna, s.s. launastofni og einkaneyslu. Tekjuskattur einstaklinga og tryggingagjald fylgir að stórum hluta spá Hagstofunnar um launastofninn og er nokkuð áþekkt hlutfall af VLF yfir tímabil fjármálaáætlunarinnar. Tekjuskattur lögaðila var hækkaður úr 20% í 21% á árinu 2024 sem myndar tekjur ári síðar, árið 2025, þar sem álagning hans fer fram með árs töf. Þróun tekjuskatts lögaðila fylgir hagvexti á áætlunartímabilinu og er tiltölulega stöðugt hlutfall af VLF frá og með árinu 2026 og nemur það að jafnaði 2,8%. Tekjur af fjármagnstekjuskatti eru áætlaðar töluvert lægra hlutfall af VLF en undanfarin ár, sem má m.a. rekja til lækkandi vaxtastigs á áætlunartímabilinu. Tekjur af virðisaukaskatti eru hærra hlutfall af VLF en sl. ár og helst það stöðugt yfir spátímabilið. Það má m.a. rekja til þess að á síðasta ári voru lögfestar breytingar sem drógu verulega úr skattastyrkjum, eins og afsláttum og endurgreiðslum, og það styrkir stofninn til framtíðar. Gert er ráð fyrir að VSK skili tekjum sem nema að jafnaði 9% af VLF næstu fimm ár og er það meira en síðasta áratug.

Tekjuáhrif af fyrirhuguðum skattbreytingum, sem fjallað var um hér að framan, eru áætluð samanlagt 0,5% af VLF árið 2025 en hækka í 0,7% af VLF árið 2029. Hækkunina yfir tímabilið má fyrst og fremst rekja til innleiðingar breytinga á skattlagningu ökutækja og eldsneytis þar sem markmiðið er að tekjur verði 1,7% af VLF á ári. Sú breyting er hin umfangsmesta á sviði skattamála í þessari fjármálaáætlun og er eins og áður segir ætlað að koma til móts við lækkun skatttekna af ökutækjum og eldsneyti vegna fjölgunar vistvænna og sparneytinna bíla. Jafnframt er gert ráð fyrir auknum tekjum á árinu 2025 vegna endurskoðunar á reglum um skattlagningu launa og reiknað endurgjald og af breyttri gjaldtöku á ferðamenn. Þá er gert ráð fyrir að tekjur aukist frá og með árinu 2026 vegna innleiðingar á alheimslágmarksskatti fyrirtækja í ársbyrjun 2025. Til viðbótar við þær skattbreytingar sem eru nefndar hér að framan er gert ráð fyrir tekjuaukningu af endurskoðun á veiðigjaldi frá og með árinu 2026. Að þeim tekjuráðstöfunum meðtöldum hækka tekjur ríkissjóðs um 25–48 ma.kr. árlega yfir áætlunartímabilið, eða sem nemur 0,8% af VLF í lok tímabils. Fyrirhugaðar afkomubætandi ráðstafanir áranna 2026 og 2027 í fjármálaáætluninni, sem er skipt jafnt á milli tekju- og gjaldahliðar og verða útfærðar nánar síðar, eru ekki meðtaldar í þessari umfjöllun. Umfang þeirra á tekjuhlið er 4,5 ma.kr. árlega og er ætlað að bæta afkomu ríkissjóðs enn frekar.

Afskriftir skattkrafna eru hluti af tekjuáætlun hvers árs og færast til lækkunar á tekjum samkvæmt aðferðafræði GFS-staðalsins sem fjármálaáætlunin er byggð á. Sérstakt endurmat á afskriftum hefur þau áhrif að áætlaðar tekjur á tímabili þessarar fjármálaáætlunar hækka. Afskriftir má rekja til þeirra tilvika þegar álagðir skattar eru bókfærðir sem tekjur hjá ríkinu en innheimtast ekki. Eftir það mynda þeir kröfu á eignahlið ríkisins. Fjársýslan hefur innleitt nýja aðferðafræði í áföngum undanfarin ár. Hún miðar m.a. að því að kröfur séu ekki ofmetnar út frá líkum á því að þær innheimtist. Kröfur og afskriftir þeirra verða því að jafnaði minni í framtíðinni en þær hafa sögulega verið. Eftir miklar afskriftir á tímabilinu 2018–2021 lækkuðu afskriftir í uppgjöri ársins 2022. Innleiðingarferli breyttra matsaðferða Fjársýslunnar er lokið og sérstök áhrif tengd aðgerðum í veirufaraldrinum að mestu leyti að baki. Horfur um þróun eftirstöðva og afskrifta eru því orðnar mun skýrari en við gerð fjármálaáætlunar fyrir ári síðan og þykir tímabært að taka tillit til þess í afskriftahluta tekjuáætlunar. Endurmatið hefur þau áhrif að tekjuáætlun hækkar sem nemur 0,4% af VLF og afkoma batnar samsvarandi. Afskriftir skattkrafna hafa hins vegar hvorki áhrif á sjóðstreymi né skuldir ríkissjóðs.

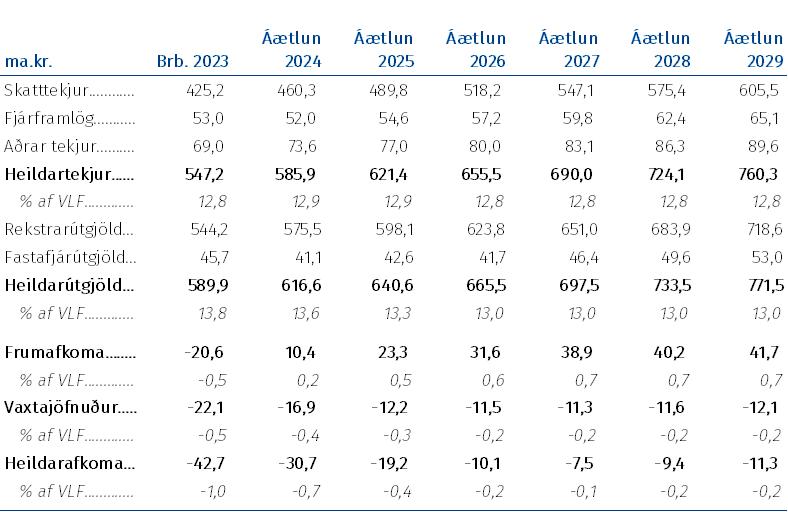

Heildartekjur ríkissjóðs eru áætlaðar 29,9% af VLF árið 2025 og lækka í 29,4% af VLF í lok fjármálaáætlunarinnar. Þar af vega skatttekjur og tryggingagjöld þyngst. Arðgreiðslur eru áætlaðar 51 ma.kr. frá félögum í heild í upphafi áætlunar, eða 1,1% af VLF. Þar af eru arðgreiðslur frá Landsvirkjun 22–26 ma.kr. árlega en þær hafa hækkað verulega frá árinu 2018 þegar þær námu um 1,5 ma.kr. Aðrir stórir greiðendur arðs eru Landsbankinn og Íslandsbanki, en í forsendum fjármálaáætlunar er gert ráð fyrir að ríkið muni selja eftirstandandi eignarhlut sinn í Íslandsbanka og því er ekki gert ráð fyrir arðgreiðslum frá bankanum eftir árið 2025. Í töflu á næstu blaðsíðu má sjá lykiltölur um þróun tekna á tímabili fjármálaáætlunarinnar.

Frá síðustu fjármálaáætlun hafa þjóðhagsreikningar og þjóðhagsspá Hagstofu Íslands verið uppfærð. Undirliðir tekjuáætlunarinnar hafa verið endurmetnir í samræmi við það. Tekjuáætlun tímabilsins hækkar að nafnvirði en er nokkuð áþekk sem hlutfall af landsframleiðslu yfir allt tímabilið, samanborið við síðustu fjármálaáætlun. Hækkun tekna á nafnvirði er m.a. tilkomin vegna meiri verðbólgu árin 2023 og 2024 en var áætlað í síðustu fjármálaáætlun. Mesta breytingin í einstökum liðum milli áætlana er í tekjuskatti einstaklinga. Um áramótin voru gerðar breytingar á skattþrepum sem voru ekki hluti af síðustu áætlun. Þá var lægsta þrep tekjuskatts einstaklinga, sem rennur til ríkissjóðs, lækkað en á móti var útsvar hækkað sem rennur til sveitarfélaga. Að auki hafa tekjur af tekjuskatti einstaklinga og tryggingagjaldi lækkað sem hlutfall af VLF þar sem nýtt endurmat á VLF hækkar meira en spá um launastofn á milli ára. Fjármagnstekjuskattur hækkar í samræmi við uppfærða vaxtaspá og tekjuskattur lögaðila hækkar einnig í takt við þróun landsframleiðslu. Tekjur af arði haldast að mestu óbreyttar.

Sjá einnig Rammagrein 4: Stuðningur við nýsköpunarfyrirtæki

3.2.3 Útgjaldastefna og útgjaldaþróun

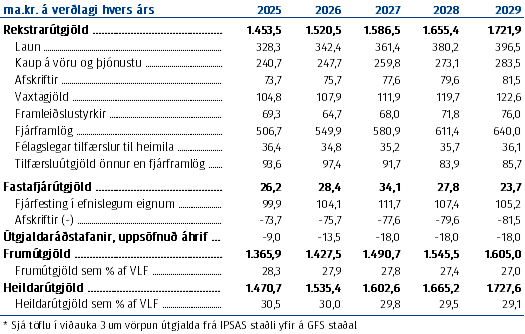

Í fjármálaáætlun fyrir árin 2025–2029 verður haldið aftur af útgjaldavexti og hlutfall ríkisútgjalda af verðmætasköpun hagkerfisins lækkað. Þannig lækka heildarútgjöld úr 30,5% af VLF árið 2025 í 29,1% af VLF árið 2029.

Þróun ríkisútgjalda síðastliðin ár ber þess glöggt merki að ríkisfjármálunum hafi verið beitt í baráttunni við heimsfaraldurinn. Stefna stjórnvalda hefur verið að vaxa út úr vandanum með því að auka verðmætasköpun í hagkerfinu sem skili ríkissjóði auknum tekjum. Samhliða hefur verið gengið út frá þeirri forsendu að halda aftur af útgjaldavexti og bæta afkomu ríkissjóðs milli ára. Fjármálaáætlun, sem samþykkt var sumarið 2023, og fjárlög ársins 2024 tóku mið af því. Síðan þá hafa útgjaldahorfur hins vegar versnað s.s. vegna eldsumbrota á Reykjanesskaga. Aðkoma ríkissjóðs að kjarasamningum á almennum markaði er auk þess umfangsmikil og krefst þess að gripið verði til aðgerða sem vega upp á móti auknum útgjöldum. Þetta þýðir að lítið svigrúm er til annarra nýrra og aukinna útgjalda á tímabili þessarar fjármálaáætlunar nema með svigrúmi sem er skapað með breyttri forgangsröðun.

Uppfærsla á útgjaldaáætlun ríkissjóðs grundvallast á markmiðum fjármálastefnu 2022–2026 og ákvörðunum sem teknar voru í fyrri fjármálaáætlunum og fjárlögum fyrir árið 2024. Áætlunin tekur jafnframt mið af uppfærðri þjóðhagsspá Hagstofu Íslands, lýðfræðilegum forsendum og uppfærslum á útgjaldaskuldbindingum ráðuneyta. Í áætluninni birtast ýmis áherslumál ríkisstjórnarinnar, aðgerðir í tengslum við nýgerða kjarasamninga á almennum markaði og ráðstafanir til að draga úr útgjaldavexti. Þá gera forsendur gildandi fjármálaáætlunar ráð fyrir afkomubætandi ráðstöfunum á fyrstu þremur árum áætlunarinnar líkt og fjallað er um í kafla 3.2. Ráðstafanir sem þessar eru nauðsynlegar til þess að tryggja að rekstur ríkissjóðs uppfylli hagstjórnarmarkmið stjórnvalda og töluleg skilyrði laga um opinber fjármál sem taka aftur gildi árið 2026. Aðgerðirnar koma til viðbótar við almennt aðhaldsviðmið áætlunarinnar sem verður 1% en starfsemi heilbrigðis- og öldrunarstofnana og skóla verður þó undanskilin. Með þessari útfærslu eru grunnþjónusta og tilfærslukerfi ríkisins varin og komið í veg fyrir að dregið sé úr þjónustu við viðkvæma hópa.

Hóflegur vöxtur heildarútgjalda 2025–2029 2

Á tímabili þessarar fjármálaáætlunar er gert ráð fyrir að uppsöfnuð raunaukning heildarútgjalda á árunum 2025–2029 nemi ríflega 89,8 ma.kr. frá fjárlögum 2024 eða sem nemur um 6% aukningu á föstu verðlagi ársins 2024. Þar af er gert ráð fyrir að heildarútgjöld aukist um ríflega 8,5 ma.kr. milli gildandi fjárlaga og ársins 2025 eða sem nemur 0,6% aukningu að raunvirði. Á tímabili áætlunarinnar aukast rekstrar- og tilfærsluútgjöld að meðaltali um 15,3 ma.kr. að raunvirði á ári. Mest verður aukningin á fjórða ári áætlunarinnar eða um 26,2 ma.kr. því á fyrsta ári áætlunarinnar vega aðhaldsráðstafanir þyngra en á seinni hluta tímabilsins, auk þess sem breytt aðferðarfræði við afskriftir skattkrafna leiðir til 18 ma.kr. lækkunar útgjalda á árinu 2025 frá fjárlögum ársins 2024. Sjá nánari umfjöllun um breytta aðferðarfræði við afskriftir skattkrafna í kafla 3.2.2.

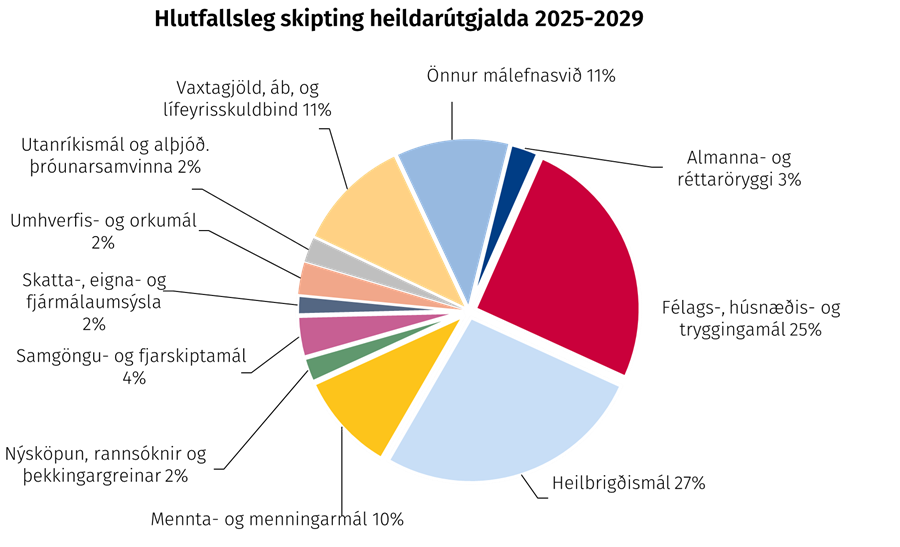

Til samræmis við markmið áætlunarinnar er um að ræða hóflegan raunvöxt útgjalda. Líkt og áður vega útgjöld vegna heilbrigðismála og félags-, húsnæðis- og tryggingamála þyngst á tímabili þessarar fjármálaáætlunar. Um helmingi heildarútgjalda ríkissjóðs er ráðstafað til þessara málaflokka. Að undanskildu málefnasviði 33 Vaxtagjöld, ábyrgðir og lífeyrisskuldbindingar og málefnasviðum sem fjallað er um undir Önnur málefnasvið eru útgjöld til mennta- og menningarmála þau þriðju veigamestu og nema um 10% af heildargjöldum ríkissjóðs. Útgjöld til annarra málefnasviða eru hlutfallslega lægri og sjá má hlutdeild þeirra á eftirfarandi mynd.

Hér á eftir eru raktar helstu breytingar á heildarútgjöldum á tímabili fjármálaáætlunarinnar og greint frá helstu verkefnum. Þá er gerð grein fyrir mati á áhrifum þeirra á jafnrétti kynjanna, þ.e. hvort þær eru taldar líklegar til að stuðla að jafnrétti, viðhalda óbreyttu ástandi eða auka kynjamisrétti eða kynjabil. Niðurstaða jafnréttismats liggur fyrir á meiri hluta tillagna, sé tekið mið af umfangi og mikill meiri hluti þeirra er talinn stuðla að jafnrétti. Þar á meðal eru framlög til verkefna þar tekið verður tillit til jafnréttissjónarmiða við útfærslu eða gert er ráð fyrir mótvægisaðgerðum vegna kynjahalla. Í tilfellum þar sem ólík sjónarmið takast á eru helstu sjónarmið dregin fram en niðurstaða jafnréttismats ekki skráð. Í ljósi þess að á þessu stigi er ekki um nákvæma útfærslu ráðstafana að ræða byggir jafnréttismatið í flestum tilfellum á almennum sjónarmiðum sem mikilvægt er að hafa í huga við nánari útfærslu, m.a. í fjárlagafrumvarpi. Byggt er á upplýsingum sem fram koma í stöðuskýrslu um kortlagningu kynjasjónarmiða og gögnum Hagstofu Íslands. Greiningin beinist fyrst og fremst að stöðu kvenna og karla þar sem takmarkaðar upplýsingar liggja fyrir um önnur kyn.

Útgjöld vegna heilbrigðismála3 vega þyngst á tímabili áætlunarinnar og nema þau samtals 2.053 ma.kr. Þar af nema framlög til rekstrar og tilfærslna um 1.903 ma.kr. og hækka samtals um rúma 41 ma.kr. á milli áranna 2024 og 2029 sem svarar til 11,6 % hækkunar að raunvirði, eða tæplega 2,2% að meðaltali á ári. Af einstökum breytingum vegur þyngst áframhaldandi hækkun fjárheimilda til heilbrigðisstofnana og sjúkratrygginga vegna fjölgunar og öldrunar þjóðarinnar og hækka framlögin árlega um 4,2‒4,6 ma.kr. á tímabilinu vegna þessa. Þá verða fjárheimildir sjúkratrygginga auknar um 1,2 ma.kr. á næsta ári. Með þessari viðbót er verið að endurmeta útgjaldaskuldbindingar sjúkratryggingaliða og laga þær að breyttri eftirspurn eftir heilbrigðisþjónustu. Fyrirhugað er að gera miklar breytingar á fyrirkomulagi fasteignamála hjúkrunarheimila eins og vikið er að í rammagrein um fasteignamál hjúkrunarheimila hér í þessum kafla. Í stað þess að ríkissjóður standi að framkvæmdum og greiði allt að 85% byggingarkostnaðar verður öðrum falið að byggja og reka fasteignirnar en ríkissjóður greiði svo húsaleigu fyrir vistfólk líkt og daggjöld eru greidd í dag fyrir hjúkrunarþjónustu. Með þessu nýja fyrirkomulagi eru vonir bundnar við að hraða megi uppbyggingu hjúkrunarheimila. Fyrir nokkrum árum var stefnt að átaki í uppbyggingu þeirra en miklar tafir hafa hins vegar orðið á framkvæmdum. Vegna þessara tafa eru til staðar uppsafnaðar ónýttar fjárheimildir sem fengist hafa í fjárlögum undanfarinna ára og verða þær nýttar til klára framkvæmdir við hjúkrunarheimili sem enn eru í byggingu eða framkvæmdir sem eru að hefjast. Af þessu leiðir að ekki verður veitt auknu fé til fjárfestinga í hjúkrunarheimilum en þess í stað aukast rekstrarframlög til muna eða um tæpa 10 ma.kr. sem bæði eru til greiðslu leigu- og hjúkrunakostnaðar.

Fjárfestingar vega þungt í framlögum til heilbrigðismála og verða á bilinu 25–33 ma.kr. á ári og samtals tæpir 150 ma.kr. á tímabilinu. Stærsta einstaka fjárfesting sem ríkissjóður hefur ráðist í er bygging nýs Landspítala og nema heildarframlög til framkvæmdarinnar á tíma áætlunarinnar tæpum 113 ma.kr. Fjárveitingar taka mið af framgangi verksins og þeim uppsöfnuðu fjárveitingum sem hafa verið veittar á undanförnum árum en ekki hefur tekist að nýta. Ætlunin er að ganga hraðar á þær á næstu tveimur árum og ráðgert er að taka meðferðarkjarnann og rannsóknarhús í notkun á tímabilinu. Þá er gert ráð fyrir að hafist verði handa við annan áfanga verkefnisins árið 2028 og hafin verði bygging nýrrar legudeildar við Sjúkrahúsið á Akureyri á tímabilinu. Gert er ráð fyrir að framkvæmdir verði langt komnar við lok þess en undirbúningur verkefnisins er kominn af stað.

Ráðstafanir í heilbrigðismálum eru almennt taldar stuðla að jafnrétti í ljósi þess að konur eru líklegri en karlar til að lifa við heilsubrest í daglegu lífi og nota heilbrigðisþjónustu meira. Konur eru í meirihluta þeirra sem bíða að jafnaði eftir vistunar- eða búsetuúrræði á bráða- og biðdeildum Landspítala en vísbendingar eru um að þeir karlar sem bíða þar eftir vistunarúrræði búi við lakari heilsu en konurnar. Konur eru líklegri en karlar til að sinna aðhlynningu maka sem glímir við heilsubrest heima við og bætt aðgengi að hjúkrunarrýmum því líklegt til að draga úr ólaunaðri umönnun. Þá eru konur í miklum meiri hluta heilbrigðisstarfsfólks og ráðstafanir geta verið til að bæta starfsaðstæður stórra kvennastétta sem hafa verið undir miklu álagi sem birtist m.a. í hærra veikindahlutfalli hjá konum en körlum sem starfa á spítölunum.

Framlög til félags- og tryggingamála4 aukast um ríflega 39,1 ma.kr. á milli áranna 2024 og 2029 sem svarar til 11,5% hækkunar að raunvirði. Viðamikla breytingu frá gildandi fjármálaáætlun má rekja til aðkomu stjórnvalda að kjarasamningum á almennum vinnumarkaði. Í fyrsta lagi er gert ráð fyrir auknum barnabótum, með þeim hætti að bætur verða hækkaðar og dregið verður úr tekjuskerðingum. Framlög til barnabóta hækka um 5 ma.kr. frá og með árinu 2025 eða samtals um 25 ma.kr. á tímabili fjármálaáætlunar. Í öðru lagi er gert ráð fyrir hækkun hámarksgreiðslna úr Fæðingarorlofssjóði sem gerð verður í áföngum úr 600.000 kr. á mánuði í 900.000 kr. í ársbyrjun 2026. Gert er ráð fyrir að heildaráhrif þeirrar breytingar nemi 23,9 ma.kr. á tímabili fjármálaáætlunarinnar.

Önnur veigamikil breyting frá gildandi fjármálaáætlun sem fellur undir félags- og tryggingamál er seinkun gildistöku nýs örorkulífeyriskerfis frá ársbyrjun 2025 til 1. september sama ár. Með breytingunni lækkar framlag sem gert hafði verið ráð fyrir í gildandi fjármálaáætlun til nýs örorkulífeyriskerfis um 10,1 ma.kr. vegna ársins 2025. Frá árinu 2026 má ætla að nýtt örorkukerfi hafi verið tekið upp að fullum þunga og að heildaráhrif breytinganna nemi 18,1 ma.kr. á ársgrundvelli. Til að vega upp á móti auknum kostnaði vegna nýs örorkulífeyriskerfis er áfram gert ráð fyrir endurskoðun framlags af almennu tryggingagjaldi til jöfnunar á örorkubyrði lífeyrissjóða.

Aðrar helstu breytingar sem falla undir félags- og tryggingamál eru að gert er ráð fyrir að áætlun um útgjöld vegna ellilífeyris lækki varanlega um 2,5 ma.kr. Lækkunin tekur mið af áætlun um að greiðslur ellilífeyris verði lægri en fjárheimild í gildandi fjármálaáætlun sem rekja má til aukinna tekna ellilífeyrisþega, einkum vegna greiðsla úr sameignardeildum lífeyrissjóða. Þá er gert ráð fyrir að vegna fyrirhugaðrar heildarendurskoðunar á lögum um atvinnuleysistryggingar verði framlag til vinnumarkaðsúrræða aukið um 400 m.kr. frá árinu 2027 í því skyni að styðja frekar við aðgerðir sem draga úr langtímaatvinnuleysi.

Ráðstafanir á málefnasviðinu eru taldar stuðla að jafnrétti. Meiri hluti greiddra barnabóta fer alla jafna til kvenna þar sem mikill meiri hluti foreldra sem deila lögheimili með börnum eru konur auk þess sem konur eru að meðaltali með lægri tekjur en karlar. Hækkun á hámarksgreiðslum fæðingarorlofs bætir afkomu foreldra í fæðingarorlofi en konur taka að meðaltali lengra orlof en karlar. Þá er hækkunin talin líkleg til að auka hvata feðra til að fullnýta sinn rétt en mun hærra hlutfall feðra en mæðra lenda nú á þaki hámarksgreiðslna. Breytingin er þannig líkleg til að stuðla að jafnari skiptingu fæðingarorlofs milli foreldra.

Heildarendurskoðun örorkulífeyriskerfisins er talin stuðla að jafnrétti en mikilvægt er að tekið sé mið af kynja- og jafnréttissjónarmiðum við nánari útfærslu og innleiðingu breytinganna. Hækkun framlags til vinnumarksaðgerða er ekki talin hafa markverð áhrif á jafnrétti kynjanna þar sem lítill kynjamunur er í markhópnum. Hlutfall fólks með erlent ríkisfang á atvinnuleysisskrá er umtalsvert hærra en hlutfall þeirra á vinnumarkaði og ráðstöfunin því líkleg til að bæta sérstaklega stöðu þess hóps auk fólks með skerta starfsgetu. Ráðstafanirnar styðja annars vegar við velsældaráherslu um andlegt heilbrigði og hins vegar um virkni í námi og starfi.

Framlög til húsnæðis- og skipulagsmála5 lækka samtals um 3,8 ma.kr. á milli áranna 2024 og 2029 sem svarar til 15,5% lækkunar að raunvirði. Stofnframlög hækka tímabundið í tengslum við kjarasamninga um 3,9 ma.kr. á árinu 2026 og 5,8 ma.kr. á árinu 2027. Auk þess voru stofnframlög hækkuð á árunum 2024 og 2025 í tengslum við áherslur ríkisstjórnar á uppbyggingu 1.000 íbúða með stuðningi ríkisins. Fyrrnefnd lækkun skýrist fyrst og fremst að því að þessar tímabundnu hækkanir falla niður á árinu 2028. Stofnframlög nema alls 31,6 ma.kr. yfir tímabil þessarar fjármálaáætlunar. Þá er í tengslum við aðkomu ríkisins að kjarasamningum einnig gert ráð fyrir hækkun húsnæðisbóta á þann veg að bætur til leigjenda hækka um 25%, jafnframt sem aukið tillit verður tekið til fjölskyldustærðar. Gert er ráð fyrir að kostnaður vegna þessa nemi um 2,5 ma.kr. á ári eða sem nemur 12,5 ma.kr. á tímabili fjármálaáætlunar. Alls verður 119,3 ma.kr. varið til húsnæðis- og skipulagsmála yfir tímabil áætlunarinnar.

Aukin framlög til húsnæðismála eru talin stuðla að jafnrétti. Konur eru meiri hluta leigjanda hjá stærstu leigufélögunum sem hljóta stofnframlög. Hjá leigufélaginu Bjargi eru einstaklingar, með og án barna, í miklum meiri hluta og í þeirra hópi eru konur um 2/3 hluti. Þá eru konur í meiri hluta meðal viðtakenda húsnæðisbóta sem skýrist að miklu leyti af því að fleiri konur en karlar búa einar með börnum. Ráðstafanirnar styðja við velsældaráherslu um öryggi í húsnæðismálum.

Framlög til mennta- og menningarmála6 aukast um 4 ma.kr. frá fjárlögum 2024 til loka tímabils þessarar áætlunar en það svarar til 2,8% hækkunar að raunvirði. Fjárveiting fer hækkandi til ársins 2027 meðan á framkvæmd við byggingu Þjóðarhallar stendur en lækkar í kjölfarið, alls er hlutur ríkissjóðs áætlaður 8,2 ma.kr. vegna byggingarinnar. Eflingu háskólastigsins er viðhaldið með hækkun á fjárveitingu um 1,4 ma.kr. árið 2025, þar af 400 m.kr. vegna nýrra ákvarðana, alls aukast framlögin um 2,8 ma.kr. til ársins 2029. Jarðræktarmiðstöð við Landbúnaðarháskólann á Hvanneyri verður fjármögnuð, með tveggja ára framlagi, alls 600 m.kr.

Fjárveiting til framhaldsskólastigsins er aukin á tímabili fjármálaáætlunarinnar vegna nemendafjölgunar og aukinnar áherslu á verknám. Fjárveiting vegna nýrra ákvarðana nemur árlega 400 m.kr. út tímabilið. Þá er 300 m.kr. framlag veitt í tvö ár vegna fyrirhugaðra stækkunar við verknámsskóla. Framlag til vinnustaðanámssjóðs sem hluti af aðkomu ríkissjóðs að kjarasamningum fellur hér undir, alls 150 m.kr árlega til ársins 2027. Til menningarmála er veitt 400 m.kr. varanlegt framlag sem m.a. er gert ráð fyrir að verði nýtt til stofnunar þjóðaróperu og starfslauna listamanna.

Aukin framlög til menningarmála eru líkleg til að viðhalda óbreyttri stöðu m.t.t. kynjasjónarmiða en auknu fjármagni til listamannalauna er þó m.a. ætlað að stuðla að aukinni breidd í aldri þeirra sem fá starfslaun. Mat á áhrifum þjóðarhallar á jafnrétti liggur ekki fyrir en unnið er að jafnréttismati á framkvæmdinni svo taka megi mið af þörfum ólíkra hópa við hönnun og byggingu þjóðarhallarinnar.

Aukin framlög til framhaldsskólastigsins eru almennt talin stuðla að jafnrétti. Brotthvarf drengja úr framhaldsskóla er mun meira en stúlkna auk þess sem ungmenni af erlendum uppruna búa við auknar líkur á brotthvarfi. Náms- og starfsráðgjöf og aukinn stuðningur við nemendur eru mikilvæg til að draga úr þessum áskorunum. Þá er auknu fjármagni til framhaldsskóla einnig ætlað bregðast við fjölgun nemenda á starfsbrautum framhaldsskóla sem stuðla að jafnrétti fatlaðs fólks til náms. Aukin framlög til vinnustaðanámssjóðs eru þó talin viðhalda óbreyttri stöðu en kynjamunur er mikil áskorun í starfsnámi þar sem 2/3 hlutar nemenda eru karlkyns og mikil kynjaslagsíða í flestum starfsmenntagreinum. Áhrif af auknum stuðningi við háskóla eru að einhverju leyti óljós enda háð því hvernig staðið verður að útfærslu. Ráðstafanirnar styðja við velsældaráherslu um virkni í námi og starfi og hluti þeirra styður einnig við velsældaráherslu um grósku í nýsköpun.

Framlög til samgöngu- og fjarskiptamála7 aukast um 5,3 ma.kr. á milli áranna 2024 og 2029 sem svarar til 9,3% hækkunar að raunvirði. Helstu breytingar koma fram strax á næsta ári. Í tengslum við viðræður sem standa yfir um viðauka samgöngusáttmála höfuðborgarsvæðisins er gert ráð fyrir að framlag til Betri samgangna aukist um 4 ma.kr. frá og með árinu 2025 eða samtals um 20 ma.kr. á tímabili fjármálaáætlunarinnar. Til viðbótar beinum framlögum til Betri samgangna er gert ráð fyrir 20 ma.kr. lánveitingu úr ríkissjóði til verkefnisins á tíma áætlunarinnar.

Alls munu framlög til málaflokksins hins vegar hækka um 19,3 ma.kr. að raunvirði frá því sem gert hafði verið ráð fyrir í fjármálaáætlun 2024–2028 líkt og sjá má í töflu hér neðar og munu heildarútgjöld til samgöngu- og fjarskiptamála því nema 312 ma.kr. á tímabili þessarar áætlunar. Þar af er fjárfestingarframlag til vegaframkvæmda aukið um 3 ma.kr. á árinu 2025 og fer stigvaxandi á tíma fjármálaáætlunar og nemur aukningin 6 ma.kr. á árinu 2029. Er framlagið ætlað í nýframkvæmdir og viðhald á vegakerfinu. Auk þess er framlag til vetrarþjónustu aukið varanlega um 300 m.kr. út tímabil áætlunarinnar. Á móti falla niður ýmis tímabundin framlög. Breyting verður gerð á greiðslum vegna alþjónustu í pósti þannig að framlög verði framvegis greidd þegar þau falla til en ekki ári síðar. Við innleiðingu breytingarinnar er gert ráð fyrir 500 m.kr viðbótarframlagi á árinu 2025 en jafnframt verður dregið úr árlegum útgjöldum í samræmi við lægri fjárþörf um 165 m.kr. frá árinu 2025.

Greiningar á samgöngum á landi hafa m.a. sýnt fram á kynbundin mun á ferðavenjum, aksturshegðun og öryggisupplifun í umferðinni. Það er því talið tilefni til að taka mið af kynja- og jafnréttissjónarmiðum við forgangsröðun samgönguverkefna líkt og gert er ráð fyrir í samgönguáætlun 2020–2034. Þrátt fyrir það liggur að svo stöddu ekki fyrir mat á áhrifum einstakra verkefna á jafnrétti. Aukin framlög til Betri samgangna stuðla að uppbyggingu almenningssamgangna og hjóla- og göngustíga og styðja þannig við velsældaráherslu um kolefnishlutlausa framtíð.

Framlög til umhverfis-, orku- og loftslagsmála8 dragast saman um 0,9 ma.kr. frá fjárlögum 2024 til 2029 sem svarar til 1,9% lækkunar að raunvirði. Alls eru fjárheimildir málaflokksins hins vegar rúmlega 17,1 ma.kr. meiri en gert var ráð fyrir í fjármálaáætlun 2024–2028 og munu heildarútgjöldin á tímabilinu nema 240,8 ma.kr. Samdrátt framlaga til málaflokkanna frá fjárlögum 2024 má að öllu leyti skýra með 2,5 ma.kr. lægri fjárheimild til Orkusjóðs frá og með árinu 2026. Stuðningur við orkuskipti var í upphafi yfirstandandi árs færður af tekjuhlið yfir á gjaldahlið þegar hætt var að veita VSK-endurgreiðslur fyrir hreinorkubíla og stuðningum þess í stað fundinn farvegur með úthlutunum úr Orkusjóði. Aukin framlög til málaflokksins af þeim sökum nema 7,5 ma.kr. árin 2024 og 2025 en 5 ma.kr. frá og með árinu 2026. Að frátalinni þessari breytingu vaxa útgjöld til málaflokksins um 1,6 ma.kr. á tímabilinu. Af breytingum frá gildandi fjármálaáætlun ber helst að nefna viðvarandi aukningu fjárheimilda til orkumála og orkuskipta um 500 m.kr. frá og með árinu 2025. Í nýrri fjármálaáætlun verður einnig aukið við tímabundnar útgjaldaheimildir á tímabilinu en 500 m.kr. verður ráðstafað til að fjármagna átak við gerð hættu- og áhættumats fyrir Reykjanessskaga og losunarheimildum verður ráðstafað til flugfélaga fyrir samtals 3,1 ma.kr. árin 2025 og 2026. Á móti kemur að framlög vegna nýtingar losunarheimilda, skv. sveigjanleikaákvæði laga nr. 70/2012, lækka um 500 m.kr. frá og með árinu 2025 vegna þeirra verðlækkana sem orðið hafa á markaðsverði losunarheimilda frá gerð síðustu fjármálaáætlunar.

Aukin framlög til áhættu- og hættumats vegna eldgosa eru talin stuðla að jafnrétti, að því gefnu að viðbragðsáætlanir og aðgerðir þegar upp kemur náttúruvá taki mið af kynja- og jafnréttissjónarmiðum, t.d. aukinni umönnunarábyrgð kvenna gagnvart börnum og öðrum fjölskyldumeðlimum sem reynir mikið á við rýmingu svæða. Líklegt er að fjármagn til orkumála og orkuskipta renni að miklu leyti til karla í ljósi kynjaskipts vinnumarkaðar. Þó má ætla að ráðstöfunin geti haft jákvæð áhrif á lofslagsmál sem heilt yfir er talið hafa jákvæð áhrif á jafnrétti auk þess að styðja við velsældaráherslu um kolefnishlutlausa framtíð.

Framlög til almanna- og réttaröryggismála9 dragast saman um 2,6 ma.kr. milli áranna 2024 og 2029 en það skýrist einna helst af frestun á byggingu húss viðbragðsaðila á höfuðborgarsvæðinu auk niðurfellingu ýmissa tímabundinna framlaga. Á fyrstu þremur árum áætlunarinnar aukast framlögin samtals um 2,6 ma.kr. áður en þau taka að lækka en það svarar til 6,3% hækkunar að raunvirði. Á árunum 2025–2028 er áætlað að verja 12,6 ma.kr. til byggingar nýs fangelsis sem kemur í stað Litla Hrauns. Þessu til viðbótar er fjárheimild Landhelgisgæslunnar aukin um 700 m.kr. fyrstu tvö ár áætlunarinnar meðal annars til að mæta reglulegri endurnýjunarþörf tækjakosts gæslunnar. Loks eru framlög til Almannavarna aukin varanlega um 145 m.kr. til að unnt sé að fjölga stöðugildum og bregðast við auknu álagi vegna eldsumbrota á Reykjanesskaga.

Aukin framlög til almanna- og réttaröryggismála eru talin stuðla að jafnrétti. Töluvert hallar á konur þegar horft er til kynjahlutfalls starfsfólks lögreglunnar í landinu en ný störf gefa tækifæri til að jafna hlutföll kynjanna. Þá er mikilvægt að viðbrögð við almannavarnarástandi taki mið af kynja- og jafnréttissjónarmiðum. Nýtt fangelsi í stað Litla-Hrauns mun gjörbylta aðbúnaði fanga sem allir eru karlar og er m.a. gert ráð fyrir bættri aðstöðu til heimsókna og til meðhöndlunar fanga með geðraskanir sem er hópur í mjög viðkvæmri stöðu. Auknar fjárheimildir til Landhelgisgæslunnar eru aftur á móti taldar viðhalda stöðu þar sem hallar á konur en mikill meiri hluti starfsfólks og helstu haghafa eru karlar.

Framlög til nýsköpunar, rannsókna og þekkingargreina10 hækka um 8,8 ma.kr. frá fjárlögum ársins 2024 eða um 27%. Skýrist hækkunin fyrst og fremst af áframhaldandi stuðningi við nýsköpunarfyrirtæki sem fer hækkandi yfir tímabilið. Alls er gert ráð fyrir að endurgreiðslur til nýsköpunarfyrirtækja hækki um 7,5 ma.kr. á tímabili áætlunarinnar og nemi ríflega 24 ma.kr. við lok tímabilsins. Þá er einnig er gert er ráð fyrir auknu eftirliti með framkvæmdinni. Skilyrði vegna kvikmyndaendurgreiðslna verða þrengd með það að markmiði að draga úr útgjöldum vegna þeirra en áætluð árleg heimild til þessara endurgreiðslna verður 2,5 ma.kr. frá árinu 2026. Uppfærð rammaáætlun ESB um menntun, rannsóknir og tækniþróun leiðir til tæprar 1 ma.kr. hækkunar árið 2025 sem eykst í 1,5 ma.kr. frá árinu 2027.

Framlög vegna endurgreiðslu kostnaðar við kvikmyndagerð eru talin viðhalda stöðu þar sem almennt hallar á konur en karlar eru í miklum meiri hluta þeirra sem starfa við kvikmyndagerð. Með því að draga úr þessum útgjöldum væri hægt að draga úr aukningu kynjahalla. Sama má segja um framlög vegna endurgreiðslna á rannsókna og þróunarkostnaði fyrirtækja. Karlar standa að baki mikils meiri hluta umsókna en þær koma gjarnan frá atvinnugreinum þar sem karlar eru í meiri hluta. Aðgerðum á háskólastiginu sem hafa það að markmiði að fjölga konum á sviði STEM-greina, þ.e. vísinda- og tæknigreinum, verkfræði og stærðfræði er að einhverju leyti ætlað að bregðast við þessari stöðu. Stuðningsúrræðin styðja við velsældaráherslu um grósku í nýsköpun.

Framlög til utanríkismála og alþjóðlegrar þróunarsamvinnu11 aukast um rúma 10 ma.kr. á tímabili fjármálaáætlunar. Annars vegar hækka framlög til málefnasviðs 04 Utanríkismál um rúman einn ma.kr. á milli áranna 2024 og 2029. Skýrist það annars vegar af auknum framlögum til varnarmála sem hafa fengið aukið vægi, rétt eins og hjá öðrum bandalagsþjóðum Íslands, vegna stríðsins í Úkraínu og hækkun á framlögum í Uppbyggingarsjóð EES en framlög til hans eru háð framvindu þeirra verkefna sem sjóðurinn styrkir og geta verið mjög sveiflukennd á milli ára, sbr. umfjöllun í viðauka um málefnasvið 04 Utanríkismál.

Hins vegar aukast framlög til alþjóðlegrar þróunarsamvinnu um 9 ma.kr. á tímabili áætlunarinnar en framlög til þeirra eiga að taka mið af vergri þjóðarframleiðslu. Nýjum framlögum til utanríkismála og alþjóðlegrar þróunarsamvinnu verður að stórum hluta varið til málefna sem varða Úkraínu. Strax á fyrsta ári áætlunarinnar aukast þau um 4 ma.kr. vegna þessa. Þar af verður 2,5 ma.kr. varið á málefnasviði 35 Alþjóðleg þróunarsamvinna og 1,5 ma.kr. er ráðstafað tímabundið í þrjú ár á málaflokki 04.30 Samstarf um öryggis- og varnarmál en færist svo yfir í alþjóðlega þróunarsamvinnu eftir það.

Aukin útgjöld til varnarmála og þróunarsamvinnu eru talin geta stuðlað að jafnrétti. Að tryggja frið er jafnréttismál enda eru öryggi og friður grunnurinn fyrir jafnrétti kynjanna. Vopnuð átök hafa ólík áhrif á konur og karla, bæði hvað varðar átökin sjálf og ofbeldið þeim tengt en einnig þegar kemur að aðgengi að menntun, heilsugæslu og fæðu. Stuðningur Íslands við Úkraínu vegna yfirstandandi innrásarstríðs Rússlands hefur það að markmiði að styðja við sjálfstæði, fullveldi, friðhelgi landmæra, öryggi borgara, mannúðaraðstoð og uppbyggingarstarf í landinu og talið að hann geti dregið úr neikvæðum áhrifum stríðsins á jafnrétti eða stuðlað að jafnrétti en vísbendingar eru um að átökin hafi magnað það kynjamisrétti og mismunun sem fyrir fannst í Úkraínu.

Framlög til annarra málefnasviða12 lækka um alls 34,6 ma.kr. á árinu 2025 en um 16,2 ma.kr. þegar litið er til tímabilsins í heild sinni eða sem nemur 4,4% lækkun. Þyngst vegur breytt aðferðafræði við afskriftir skattkrafna og lækkun á umfangi almenna varasjóðsins vegna aðkomu ríkissjóðs að gerð kjarasamninga á almennum markaði líkt og fjallað er um síðar í þessum kafla. Auk framangreinds er gert er ráð fyrir að þróun fjárveitinga vegna lífeyrisskuldbindinga sem ræðst helst af spá um launaþróun hjá starfsmönnum ríkisins, lækki á áætlunartímabilinu m.a. vegna fækkunar lífeyrisþega og að framlag vegna þeirra nemi um 80 ma.kr. árið 2025 en á lokaári áætlunarinnar verði framlagið 68,3 ma.kr. Þá er gert ráð fyrir 3,8 ma.kr. árlegu framlagi árin 2025–2027 vegna gjaldfrjálsra skólamáltíða grunnskólabarna í tengslum við nýgerða kjarasamninga, á málefnasviði 34 Almennur varasjóður og sértækar fjárráðstafanir sem fært verður á viðeigandi málefnasvið við vinnslu fjárlagafrumvarp ársins 2025 en fyrirkomulag styrkveitingar er enn í mótun. Til að fylgja eftir aðgerðum sem ríkisstjórnin sammæltist um í málefnum útlendinga er fjárveiting aukin um alls 2,2 ma.kr. fyrstu 2 ár áætlunarinnar. Gert er ráð fyrir að fjármunum verði dreift á viðeigandi málaflokka við gerð fjárlagafrumvarps. Þá hafa vaxtagjöld verið endurmetin í samræmi við uppfærða þjóðhagsspá, forsendur um afkomuþróun og upplýsingar um þróun lánsfjármála.

Breytingar frá fjármálaáætlun 2024-2028

Í meðfylgjandi töflu má sjá yfirlit yfir fjárheimildir samandreginna málefnasviða á tímabili áætlunarinnar auk breytinga frá fyrri áætlun. Þær breytingar skýrast annars vegar af breytingum sem gerðar voru í fjárlögum ársins 2024, s.s. vegna mála sem lágu ekki fyrir við gerð fjármálaáætlunar 2024–2028, eða vegna breyttra forsendna eins og fjallað er um í inngangi kaflans. Á milli fjármálaáætlana hefur breytt aðferðarfræði við afskriftir skattkrafna mest áhrif til lækkunar en á hinn bóginn eykst fjármagnskostnaður ríkissjóðs talsvert frá síðustu áætlun eins og nánar er fjallað um síðar í þessum kafla. Þá lækka framlög til almanna- og réttaröryggis frá fyrri áætlun, sem skýrist að stærstum hluta af því að byggingu höfuðstöðva viðbragðsaðila á höfuðborgarsvæðinu verður frestað.

Forgangsraðað er fyrir aðkomu ríkissjóðs að kjarasamningum á almennum markaði

Snemma á árinu 2024 voru undirritaðir kjarasamningar á almennum markaði til fjögurra ára með umfangsmikilli aðkomu ríkissjóðs. Aðgerðunum er ætlað að styðja við sameiginlegt markmið stjórnvalda og samningsaðila um að leggja grundvöll að vaxandi velsæld, með auknum kaupmætti, samhliða því að stuðla að lækkun verðbólgu og vaxta. Auk þess er lögð sérstök áhersla á að stuðla að heilbrigðari húsnæðismarkaði og fjölskylduvænna samfélagi. Heildarumfang aðgerðanna nemur um 80 ma.kr. á samningstímanum 2024–2028. Varanleg aukning í útgjöldum ríkissjóðs vegna aðgerðanna nemur um 13,3 ma.kr. á ári frá og með 2028 þar sem aðkoma ríkissjóðs felur í sér að gerðar eru varanlegar breytingar á tilfærslukerfum. Í ljósi launamunar kynjanna eru aðgerðir sem ætlað er að styðja við tekjulægri hópa líklegar til að styðja við markmið um kynjajafnrétti.

Til að vega upp á móti þeim útgjaldaauka, sem aðkoma ríkisins að kjarasamningunum felur í sér, er gert ráð fyrir sértækum ráðstöfunum til að draga úr útgjaldavexti. Í meginatriðum felast þessar ráðstafanir í forgangsröðun, hagræðingu eða betri nýtingu fjármuna, s.s. með frestun eða niðurfellingu verkefna sem ekki eru hafin eða hægt er að hliðra til í tíma, endurskoðun á forsendum eða fyrirkomulagi og hagræðingu í rekstri með sameiningu stofnana eða útvistun verkefna. Gert er ráð fyrir að þessar ráðstafanir skili um 17 ma.kr. minni vexti útgjalda frá því sem áður var ráðgert á árinu 2025 en þar af er varanleg útgjaldalækkun um 10 ma.kr. Munar þar mestu um seinkun á gildistöku nýs örorkubótakerfis, lækkun á forsendum um kerfislægan vöxt örorku- og ellilífeyris vegna lækkandi nýgengis örorku og aukinna tekna aldraðra og hliðrunar á framlagi til nýs Landsspítala vegna nýtingar uppsafnaðra fjárfestingarheimilda. Þá er gert ráð fyrir endurskoðun á vaxtabótakerfinu 2026 og breyttu fyrirkomulagi kvikmyndaendurgreiðslna til að draga úr útgjaldavexti. Endurskoðun á örorkulífeyriskerfinu er talin stuðla að jafnrétti og út frá jafnréttissjónarmiði mikilvægt að ekki sé fallið frá breytingunum þótt innleiðingu þeirra sé frestað. Aftur á móti eru kvikmyndaendurgreiðslur taldar til þess fallnar að auka kynjabil. Lækkun útgjalda til þeirra eru því líkleg til að draga úr aukningu kynjabils.

Auk sértækra ráðstafana verður dregið úr umfangi almenna varasjóðsins í samanburði við forsendur fyrri áætlunar. Á fyrstu tveimur árum áætlunarinnar nemur þessi lækkun 10 ma.kr. hvort ár, á árinu 2027 nemur lækkunin 7 ma.kr. og 5 ma.kr. á síðustu tveimur árum áætlunarinnar. Til viðbótar þessu er fjárfestingarsvigrúm almenna varasjóðsins lækkað um samtals 20 ma.kr. á tímabilinu á móti samsvarandi hækkun á framlögum til Betri samgangna. Samkvæmt lögum um opinber fjármál skal almennur varasjóður nema að lágmarki 1% af heildarfjárheimildum hvers árs. Þrátt fyrir þessa breytingu er umfang almenna varasjóðsins vaxandi á tímabilinu í samræmi við aukna óvissu þegar litið er lengra til framtíðar og hækkar úr 1,2% af fjárheimildum á næsta ári og verður um 2% af fjárheimildum undir lok tímabilsins þegar frá eru taldar heimildir sem eru vistaðar þar tímabundið, m.a. vegna kjarasamninga opinberra starfsmanna á þessu ári.

Hagræn skipting útgjalda

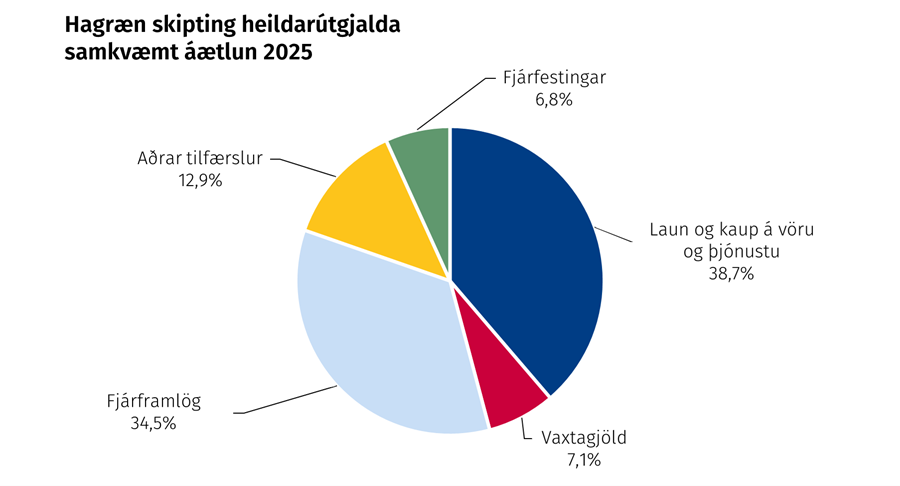

Með hagrænni skiptingu útgjalda13 er verið að greina hagræn áhrif ríkisfjármála á atvinnulíf og fjárhag heimilanna, fjárfestingu í efnislegum eignum og áhrifum á fjármálamarkaðinn í gegnum breytingar á peningalegum eignum og skuldum. Taflan sýnir heildarútgjöld ríkissjóðs eftir hagrænum þáttum á tímabili fjármálaáætlunar 2025–2029.

Fjárframlög eru stærsti einstaki útgjaldaliður ríkissjóðs eða um 34% af heildargjöldum þegar horft er til hagrænnar skiptingar útgjalda á árinu 2025. Stærsti hluti þeirra rennur til almannatrygginga eða sem nemur um 29,4% af heildargjöldum samkvæmt áætlun. Samanlagt vega laun og kaup á vöru og þjónustu 38,5% af heildargjöldum ríkissjóðs, þar af nema laun um 22,2% og kaup á vöru og þjónustu 16,3%. Aðrar tilfærslur, fjárfestingar og vaxtagjöld nema samtals 26,3%. Vakin er athygli á því að umfjöllun í þessum hluta er án þeirra óútfærðu aðhaldsráðstafana sem gert er ráð fyrir að verði gripið til á gjaldahlið á árunum 2025–2027.

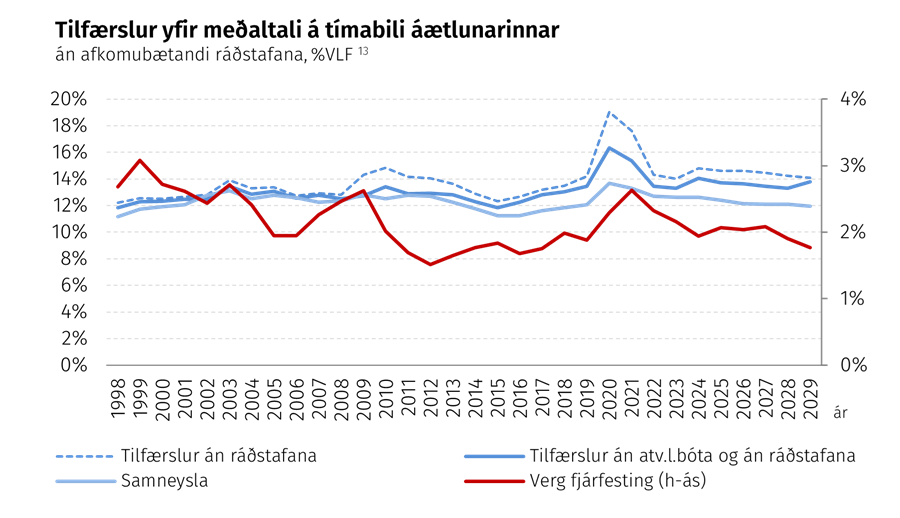

Eins og að framan greinir er eitt af leiðarljósum fjármálaáætlunarinnar að halda aftur af útgjaldavexti og að lækka útgjöld sem hlutfall af VLF á tímabilinu. Á sama tíma verður staðinn vörður um efnahagsbatann sem náðst hefur á undanförnum árum og spornað við þenslu í hagkerfinu og verðbólgu samhliða því að styrkur ríkisfjármálanna verður endurbyggður. Þannig endurspeglast stefnan í ríkisfjármálunum í hægari vexti frumgjalda en vergri landsframleiðslu á tímabili ætlunarinnar. Þegar horft er til hagrænnar skiptingar útgjalda má sjá að dregið hefur úr útgjöldum allra þátta sem hlutfall af VLF eftir mikla hækkun á árunum 2020–2022 þegar kórónuveirufaraldurinn stóð sem hæst. Ef miðað er við árið 2019 nemur hlutfall samneyslu, tilfærslna og fjárfestinga ívið hærra hlutfalli af VLF á árinu 2025 en er orðið áþekkt á næst síðasta ári tímabilsins.

Undanfarin ár hefur varanlegur vöxtur útgjalda ríkissjóðs fyrst og fremst legið í tilfærslukerfum ríkisins. Þegar horft er yfir tímabilið frá árinu 1998 sést að tilfærslur taka til sín stærri hlut af útgjöldum ríkissjóðs á árunum eftir bankahrun heldur en á árunum þar á undan. Á tímabili áætlunarinnar dregur úr tilfærslum sem hlutfall af VLF. Það skýrist annars vegar af forsendum um lækkandi nýgengi örorku samhliða breytingum á örorkulífeyriskerfinu þar sem aukin áhersla verður lögð á snemmtæka íhlutun og hins vegar af auknum lífeyrisréttindum þeirra sem fara á eftirlaun í eigin lífeyrissjóðum.

Samneysla dregst saman á tímabili áætlunarinnar sem hlutfall af VLF. Áætlað er að umfang hennar í lok tímabilsins verði komið undir 12% af VLF sem er lægra en það var árið fyrir kórónuveirufaraldurinn. Þessa þróun má að einhverju leyti rekja til þess að áætlað er að kostnaður lækki við tiltekin verkefni sem hafa verið fyrirferðarmikil sl. tvö ár svo sem móttaka og aðstoð við flóttafólk og umsækjendur um alþjóðlega vernd.

Fjárfestingarstig verður yfir 2% af VLF fyrstu ár áætlunarinnar en fellur svo undir 2% á síðustu tveimur árunum áætlunarinnar. Það verður því áþekkt sem hlutfall af VLF og það hefur verið að meðaltali síðastliðna tvo áratugi. Til viðbótar beinum framlögum til fjárfestingarverkefna gerir áætlunin ráð fyrir yfir 20 ma.kr. lánveitingu úr ríkissjóði til verkefnisins Betri samgangna á tímabilinu.

Stærsta einstaka fjárfestingarverkefnið er bygging nýja Landspítalans en þar eru framkvæmdir komnar vel á veg og gert ráð fyrir að taka fyrsta hluta Hringbrautarverkefnisins í notkun á tímabilinu. Einnig verða framkvæmdir við hús heilbrigðisvísindasviðs á Landspítalalóð, sem fjármagnaðar eru að fullu af Happdrætti Háskóla Íslands, auk þess sem nú gert ráð fyrir byggingu Þjóðarhallar og nýs fangelsis í stað Litla-Hrauns í fjármálaáætluninni. Þá eru bein framlög til Betri samgangna aukin. Til að vega að einhverju leyti upp á móti kostnaði vegna þessara fjárfestingarverkefna er hvorki gert ráð fyrir fjármagni í nýtt hús viðbragðsaðila né viðbyggingu við Stjórnarráðið. Í fjárlögum ársins 2024 er fyrir hendi heimild til ráðherra til að undirgangast skuldbindingar vegna útboðs á Ölfusárbrú gegn því að sérstök gjaldtaka fyrir akstur um brúna standi undir kostnaði við hana. Eins og áður er í framsetningu fjármálaáætlunarinnar gert ráð fyrir að slík sjálfstæð fjármögnun feli í sér að umsvif við það verkefni færist utan A1-hluta ríkissjóðs og teljist því ekki til þeirra fjárfestingarútgjald sem hér er fjallað um.

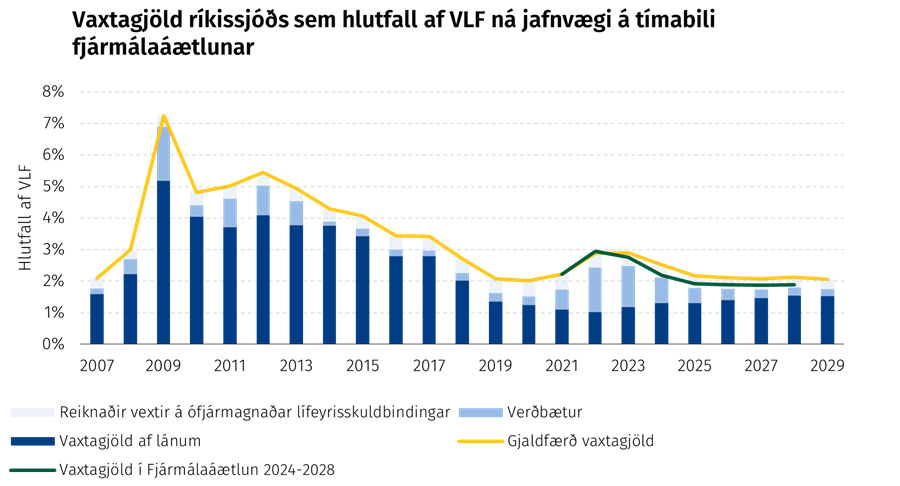

Vaxtagjöld ríkissjóðs hækka frá gildandi fjármálaáætlun en ná jafnvægi í hlutfalli af VLF eins og í fyrri áætlun. Hækkun vaxtagjalda frá síðustu áætlun má að mestu leyti rekja til annars vegar horfa um hærra vaxtastig en fyrir ári síðan og hins vegar til meiri skulda. Áætlaðar verðbætur á verðtryggðar skuldir ríkissjóðs eru örlítið hærri á fyrri hluta áætlunarinnar en á svipuðum slóðum á þeim síðari. Verðbólga og mikil skuldabréfaútgáfa sl. fjögur ár hafa haft mikil áhrif á vaxtakjör ríkissjóðs til hækkunar. Þótt flestir spáaðilar geri ráð fyrir að verðbólga hafi náð hámarki er útlit fyrir að vextir og verðbólga haldist enn um sinn nokkuð há. Af þróun verðbólguálags á skuldabréfamarkaði og verðbólguvæntinga má greina að markaðsaðilar efist um að verðbólga verði aftur jafn lág og árin fyrir heimsfaraldurinn. Markaðsskuldabréf ríkissjóðs, ýmist til skemmri eða lengri tíma, bera öll fasta vexti. Það eru því miklir hagsmunir fólgnir í því fyrir ríkissjóð að halda skuldavexti í lágmarki.

- Rammagrein 5: Auknum stuðningi við loftslagsmál viðhaldið

- Rammagrein 6: Nýtt fyrirkomulag í húsnæðismálum hjúkrunarheimila

- Rammagrein 7: Útgjöld vegna málefna útlendinga, umsækjenda um alþjóðlega vernd og flóttafólks

3.2.4 Skuldaþróun, skuldastýring og lánsfjáröflun

Megin markmið gildandi fjármálastefnu, sem byggt er á við gerð fjármálaáætlunar, er að stöðva hækkun skuldahlutfalls hins opinbera og vinna í kjölfarið að lækkun þess undir 30% af VLF líkt og kveðið er á um í fjármálareglu laga um opinber fjármál. Eftirfylgni við markmiðið tryggir bæði sjálfbærni og getu opinberra fjármála til að stuðla að efnahagslegum stöðugleika. Þá er skuldasöfnun dýr í núverandi vaxtaumhverfi. Sjálfbærni opinberra skulda er ein af lykilforsendum fyrir heilbrigðum opinberum fjármálum. Séu þær ósjálfbærar leiðir það fljótlega til hærri fjármagnskostnaðar og getur jafnvel haft ruðningsáhrif á einkageirann sem getur komið niður á verðmætasköpun. Til lengri tíma leiðir ósjálfbærni opinberra fjármála einnig til óeðlilegs flutnings gæða á milli kynslóða ef núlifandi kynslóðir stofna til of mikilla skuldbindinga sem kemur í hlut framtíðarkynslóða að standa skil á.

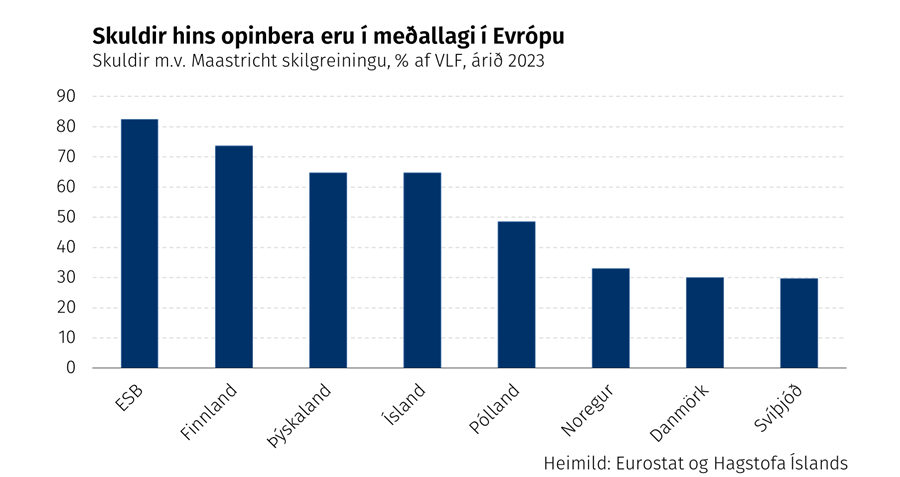

Í flestum löndum Evrópu hafa skuldir hins opinbera lækkað í hlutfalli af landsframleiðslu undanfarin þrjú ár eftir mikla hækkun á árinu 2020 vegna viðbragða við heimsfaraldri kórónuveirunnar. Hér á landi hækkaði skuldahlutfallið hratt árin 2020 og 2021 áður en það tók að lækka á ný. Eftirfarandi mynd sýnir skuldir nokkurra landa í Evrópu miðað við svonefnda Maastricht-skilgreiningu á skuldum hins opinbera sem miðast við heildarskuldir án þess að draga frá sjóði og innistæður eins og gert er ráð fyrir í skuldareglu laga um opinber fjármál. Skuldahlutfall Íslands á þennan mælikvarða er 18 prósentustigum undir Evrópusambandinu en í meðallagi allra ríkja Evrópu.

Fjármögnun ríkissjóðs á árinu 2023 – Útgáfa ríkisskuldabréfa nam 140 ma.kr.

Fjármögnun ársins 2023 gekk vel en gefin voru út ríkisskuldabréf fyrir 140 ma.kr. að söluvirði. Þar af nam útgáfa óverðtryggðra bréfa 101 ma.kr. og útgáfa verðtryggðra bréfa 39 ma.kr. Hrein útgáfa ríkisskuldabréfa nam 52 ma.kr. Vaxtahækkanir leiddu til hækkunar á ávöxtunarkröfu styttri ríkisbréfa sem hækkaði um 1,7 til 3,2 prósentustig á árinu. Ávöxtunarkrafa á lengri ríkisbréf hækkaði hins vegar um 20 til 50 punkta á árinu. Til samans gerði þessi þróun það að verkum að vaxtaferlar bæði óverðtryggðra og verðtryggðra ríkisbréfa urðu talsvert meira niðurhallandi í árslok en í ársbyrjun. Útgefnir ríkisvíxlar lækkuðu á árinu um 6,2 ma.kr. eða í 103,9 ma.kr. Staða þeirra náði hámarki í 177,2 ma.kr. um sumarið til að mæta árstíðasveiflu og gjalddaga ríkisbréfs í maí. Engin erlend útgáfa fór fram á árinu en í maí keypti ríkissjóður til baka eigin skuldabréf á gjalddaga í júní 2024 fyrir 259 milljónir evra.

Fjármögnun ríkissjóðs á árinu 2024 – Útgáfa ríkisskuldabréfa áætluð 120 ma.kr.

Áætluð fjárþörf ríkissjóðs í fjárlögum ársins 2024 er 101 ma.kr. og hrein útgáfa ríkisskuldabréfa 2 ma.kr. Þá hefur þegar verið gert ráð fyrir sölu á helmingshlut ríkissjóðs í Íslandsbanka og útgáfu á sjálfbæru skuldabréfi sem ætlað er að fjármagna sjálfbær verkefni fyrir 25 ma.kr. á árinu. Sú útgáfa fór fram um miðjan mars og nam 750 milljónum evra sem jafngildir um 111 ma.kr. Fjármögnun ársins 2024 fór vel af stað innanlands og hefur verið með svipuðu sniði og undanfarin ár. Áætluð útgáfa ríkisskuldabréfa á árinu 2024 nemur 120 ma.kr. en um miðjan febrúar höfðu ríkisbréf fyrir 45 ma.kr. verið seld. Í fjáraukalögum var samþykkt viðbótarlánaheimild upp á allt að 30 ma.kr. eða jafngildi þeirrar fjárhæðar í erlendri mynt í því skyni að mæta mögulegri fjárþörf vegna þeirrar óvissu sem ríkir sökum jarðhræringa á Reykjanesi. Þegar þetta er skrifað er óljóst að hversu miklu leyti nýta þurfi þessa viðbótarlánaheimild.

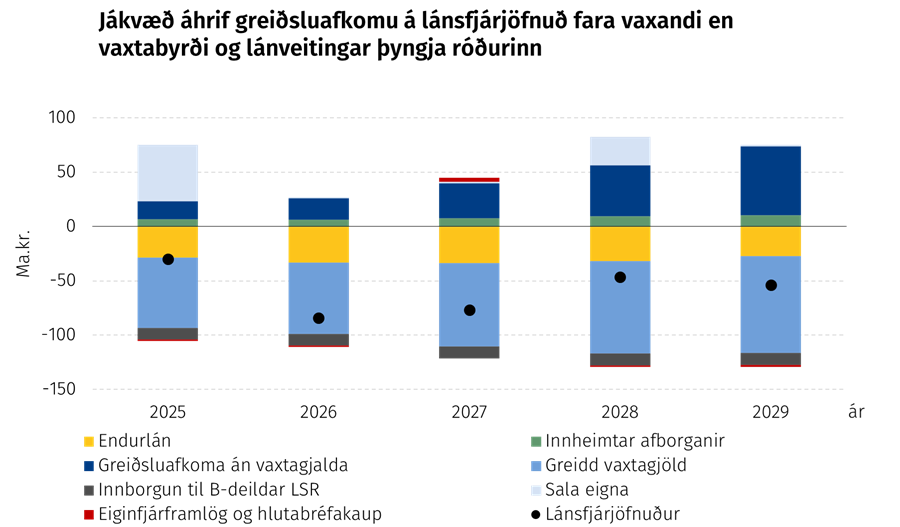

Sjóðstreymi A1-hluta ríkissjóðs – vextir og endurlán vega þungt

Áætlað er að handbært fé frá rekstri verði neikvætt um 22,6 ma.kr. árið 2025 en að það batni á næstu árum og verði orðið jákvætt um 2,5 ma.kr. árið 2029. Þá er áætlað að fjárfestingarhreyfingar verði neikvæðar um 7,6 ma.kr. árið 2025 þegar áætlað er að seinni helmingur hlutar ríkissjóðs í Íslandsbanka verði seldur en verði svo neikvæðar um 42,1 til 71,9 ma.kr. það sem eftir lifir áætlunartímabilinu. Fjárfestingarhreyfingar innihalda einnig fjárfestingar og endurlán sem gert er ráð fyrir að nái tímabundið hámarki árið 2027 og aðra liði sem breytast minna á milli ára. Lánsfjárjöfnuður leiðir beint af handbæru fé frá rekstri og fjárfestingahreyfingum en samtala lánsfjárjafnaðar og afborgana af innlendum lánum jafngildir fjárþörf ríkissjóðs. Lánsfjárjöfnuður jafngildir því hreinni fjárþörf eða lántökum umfram afborganir sem endurspeglar einna best umsvif ríkissjóðs á skuldabréfamarkaði sem fjallað er um hér á eftir. Þróun sjóðstreymisstærða í hlutfalli af VLF er jafnari en endurlán og lánsfjárjöfnuður nær hámarki á áætlunartímabilinu á þann mælikvarða árið 2026.

Fjárþörf og fjármögnun til næstu ára – skuldir ríkissjóðs hækka á ný eftir sölu Íslandsbanka

Fjárþörf ríkissjóðs umfram endurfjármögnun nær hámarki um mitt áætlunartímabilið þegar fjárfestingar og endurlán ná tímabundnu hámarki eftir sölu á hlut ríkissjóðs í Íslandsbanka. Lánsfjármögnun ríkissjóðs næstu ár fer að mestu leyti fram á innlendum skuldabréfamarkaði. Innlend skuldabréfaútgáfa mætir því að mestu leyti bæði endurfjármögnun ríkisbréfa og þörf á nýju fjármagni sem verður til bæði vegna neikvæðrar greiðsluafkomu og vegna veittra lána úr ríkissjóði sem fjallað er um síðar í þessum kafla og 4. kafla um helstu áhættuþætti ríkissjóðs. Áætlað er að evrubréf á gjalddaga árin 2026 og 2028 verði endurfjármögnuð en andvirði þeirra telst til gjaldeyrisforða landsins.

Samsetning og þróun skulda ríkissjóðs – versnandi horfur um þróun skulda ríkisins

Í árslok 2023 voru um 84% skulda ríkissjóðs innlendar. Þar af nema ríkisskuldabréf á innlendum markaði 61%, ríkisvíxlar 6% og aðrar skuldir 17% en meirihluti þeirra er til komin vegna láns frá ÍL-sjóði árin 2020 og 2021. Erlendar skuldir voru um 16% af heildarskuldum ríkissjóðs.

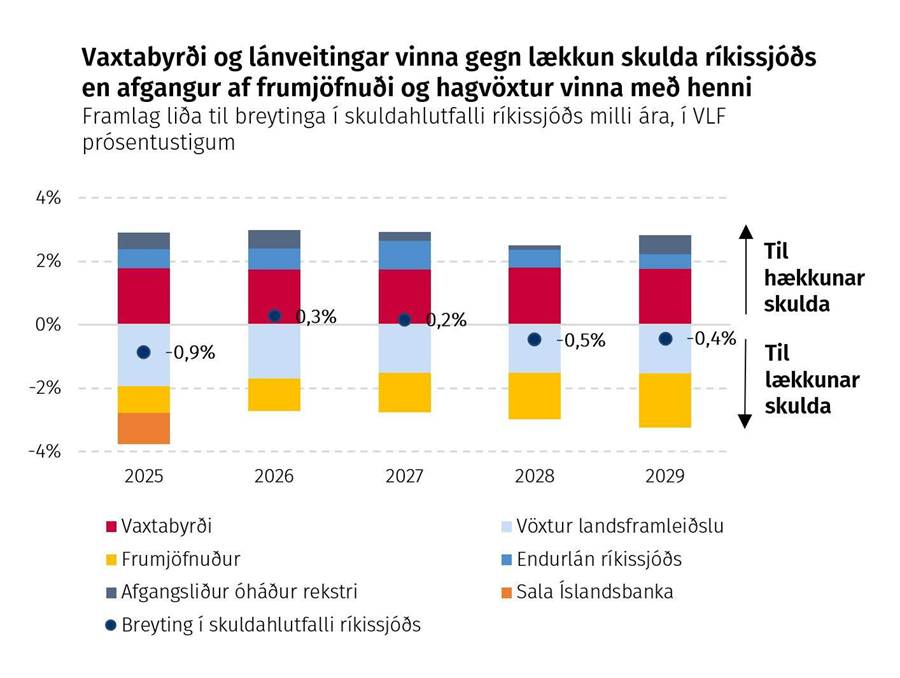

Horfur um þróun skulda ríkissjóðs sem hlutfall af VLF hafa versnað lítillega frá útgáfu síðustu fjármálaáætlunar þrátt fyrir að áætlað nafnvirði VLF hækki á milli áætlana. Skuldir ríkissjóðs að frádregnum innstæðum í hlutfalli af VLF ná hámarki árið 2027 og lágmarki árið 2029 gangi áætlunin eftir. Lánsfjárjöfnuður batnar árið 2025 miðað við fjármálaáætlun 2024–2028 vegna áætlaðrar sölu á hlutum ríkissjóðs í Íslandsbanka en versnar árin á eftir. Niðurstaðan er lítilsháttar hækkun skulda frá síðustu áætlun.

Lækkun skuldahlutfallsins árið 2025 má að öllu leyti rekja til áætlaðrar sölu á hlut ríkissjóðs í Íslandsbanka. Hagvöxtur og afgangur af frumjöfnuði, sem reiknað er með að fari vaxandi, hafa áhrif til lækkunar skuldahlutfallsins árin á eftir. Á hinn bóginn togar þung vaxtabyrði skuldir upp á við. Hana má rekja bæði til skuldaaukningar og hærri vaxta á nýjum skuldum en þær eldri bera sem greiddar verða upp á næstu árum. Endurlán ríkissjóðs leiða einnig til hækkunar skuldahlutfallsins en umfang þeirra hefur vaxið frá árunum á undan. Í áætluninni er gert ráð fyrir að endurlán ríkissjóðs haldi áfram að vaxa sem leiðir til breyttrar samsetningar á efnahag ríkissjóðs þar sem vaxtaberandi eignir aukast en einnig skuldir. M.ö.o. þá skýrist hluti af hækkun skulda á næstu árum af endurlánum ríkissjóðs til lánasjóða og fjárfestinga. Endurlán til félaga sem eru í fjárfestingum eru ekki gjaldfærðar hjá A1-hluta ríkissjóðs og hafa því ekki nema afleidd áhrif á afkomu. Áhrif endurlána koma hins vegar að fullu fram í skuldum ríkissjóðs. Samtals nema endurlán ríkissjóðs 170 ma.kr. á tímabili fjármálaáætlunar og skýra um 34% af hækkun á nafnvirði skulda ríkissjóðs á sama tímabili. Nánar er fjallað um endurlán ríkissjóðs í kafla 4.

Sjá einnig Rammagrein 8: Virkjun efnahags ríkisins til lækkunar á skuldum ríkissjóðs

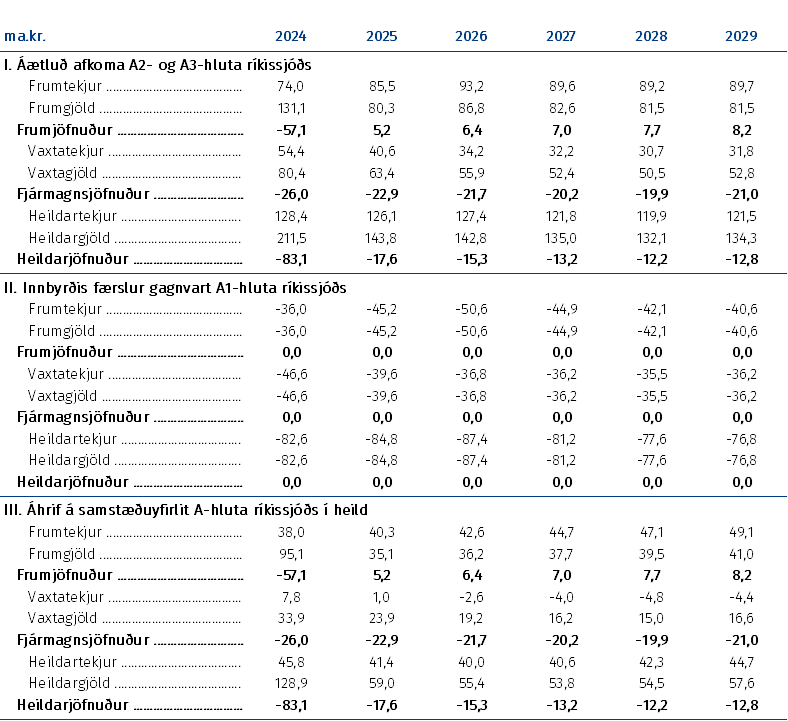

3.2.5 Fjármál A2- og A3- hluta ríkissjóðs og samstæðuyfirlit A-hluta ríkissjóðs í heild

Áætlanir um heildarjöfnuð A2- og A3-hluta gera ráð fyrir umtalsverðum halla á árinu 2024 vegna uppkaupa á íbúðarhúsnæði í Grindavík. Í kjölfarið er gert ráð fyrir að árlegur halli fari lækkandi sem hlutfall af VLF og verði um 0,2% af VLF síðustu tvö ár tímabils. Viðvarandi halli á A2 og A3 hluta ríkissjóðs á tímabilinu skýrist m.a. af tapi ÍL sjóðs á tímabilinu, miðað við áframhaldandi rekstur hans, sem áætlað er að verði um 13-18 ma.kr. á ári. Aukið umfang starfsemi A2 og A3 hluta ríkissjóðs, samanborið við fyrri fjármálaáætlun, skýrist m.a. af því að tölurnar innihalda nú rekstur Eignasafns Ríkiseigna, sem færður var úr A1-hluta ríkissjóðs yfir í A2-hluta ríkissjóðs í fjárlögum ársins 2023. Fjallað er um flokkun ríkisaðila í A1-, A2- og A3-hluta í viðauka 1 en A1-hlutinn er einkanlega fjármagnaður með skattfé.

A2- og A3-hluta ríkissjóðs og áhrif A2- og A3-hluta ríkissjóðs á samstæðuyfirlit A-hluta ríkissjóðs í heild

Afkoma A-hluta ríkissjóðs í heild er lakari en afkoma A1-hluta ríkissjóðs