Gengisþróun krónunnar

Úr Vefriti fjármálaráðuneytisins 24. maí 2007 - þú getur gerst áskrifandi að vefritinu.

Mikil útgáfa erlendra aðila á skuldabréfum í íslenskum krónum, svokölluðum krónubréfum, hefur áhrif til styrkingar á gengi krónunnar.

Um leið fylgir þeirri þróun aukin gengisáhætta, ekki síst fyrir þá erlendu aðila sem eru endanlegir kaupendur bréfanna. Þessir fjárfestar þurfa að mynda sér skoðun á eða væntingar um líklega þróun gengis krónunnar. Í því sambandi má styðjast við samspil viðskiptajöfnuðar og stýrivaxta til að nálgast gengisáhættuna.

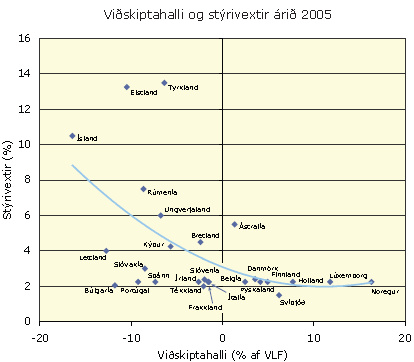

Meðfylgjandi mynd sýnir viðskiptajöfnuð og stýrivexti í nokkrum löndum árið 2005. Metin leitnilína sýnir mögulegt jafnvægissamband stýrivaxta og viðskiptajöfnuðar það ár. Eins og við er að búast sýnir ferillinn að stýrivextir eru hærri í löndum þar sem viðskiptahallinn er meiri og að sama skapi eru stýrivextir lægri þar sem viðskiptaafgangur er til staðar. Þó ber að geta þess að nokkur þessara ríkja eru komin með evruna og hafa því lága stýrivexti óháð viðskiptajöfnuðinum.

Viðskiptahalli þýðir að þjóðarútgjöld eru meiri en þjóðarframleiðsla og að þörf er á erlendu lánsfé til að greiða fyrir hallann. Þeirri stöðu fylgir óhjákvæmilega sú hætta að eftirspurn eftir erlendum gjaldmiðli hafi í för með sér veikara gengi innlenda gjaldmiðilsins en ella. Undantekningin frá þessu er þegar aðhald er mikið í peningastjórn viðkomandi lands og stýrivextir háir, sem laðar að peninga erlendis frá.

Á myndinni sjáum við að lönd eins og Ísland og Tyrkland, sem eru með neikvæðan viðskiptajöfnuð, eru jafnframt fyrir ofan leitnilínuna. Greiningaraðilar telja að sú staða dragi úr væntingum um gengislækkun, sem að öðrum kosti geti orðið að sjálfgefinni niðurstöðu ef fjárfestar taka til við að losa stöður í viðkomandi gjaldmiðli.

Snaraukinn viðskiptahalli árið 2006 leiddi til lækkunar á gengi krónunnar. Í kjölfarið voru stýrivextir hækkaðir frekar sem hafði þau áhrif að útgáfa krónubréfa hófst á ný og gengið styrktist. Nú er því spáð að viðskiptahalli dragist hratt saman á yfirstandandi ári en að stýrivextir haldist tiltölulega háir. Miðað við þá stöðu má draga þá ályktun að minni hætta sé en meiri á því að gengi krónunnar falli af þeirri ástæðu að fjárfestar telji stýrivexti of lága með hliðsjón af viðskiptahallanum. Leggja verður áherslu á að mikil óvissa ríkir alla jafna um þróun á gengi krónunnar, en margir aðrir þættir geta haft áhrif þar á.