Eiginfjárhlutfall íbúðareigenda

Úr Vefriti fjármálaráðuneytisins 18. júní 2009 - þú getur gerst áskrifandi að vefritinu.

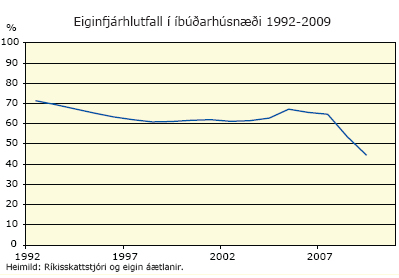

Í nýlegri þjóðhagsskýrslu fjármálaráðuneytisins er fjallað um þróun eiginfjárhlutfalls í íbúðarhúsnæði.

Þar kemur fram að í heild hafa skuldir með veði í íbúðarhúsnæði numið að meðaltali um 35% af fasteignamati samkvæmt álagningu ríkisskattstjóra fyrir tekjuárin 1992 til 2007. Eiginfjárhlutfall í íbúðarhúsnæði hefur því verið um 65%.

Heimilin hafa talið sig gæta sömu varúðar í fjárfestingum nýliðinna ára og áður, því þetta hlutfall hefur verið nokkuð stöðugt allan þennan tíma sem þýðir að íbúðaskuldir hækkuðu í takt við íbúðaverð. Nú er áætlað að þróun fasteignaverðs og fasteignaskulda á árunum 2008 og 2009 leiði til þess að eiginfjárhlutfallið lækki í u.þ.b. 44% í árslok 2009. Það sem veldur þessari miklu lækkun á hlutfallinu er tvennt. Nafnvirði íbúða er að lækka, og sem meiru skiptir, hafa íbúðaskuldir hækkað mikið í kjölfar verðuppfærslu á höfuðstóli lánanna vegna verðbólgu og lækkunar á gengi krónunnar, en það síðarnefnda hefur haft áhrif á gengisbundinn hluta íbúðalána.

|

Staða í árslok 2007

|

Staða í árslok 2009*

|

|||

|---|---|---|---|---|

|

Eiginfjárhlutfall (%)

|

Fjölskyldur

|

Nettó eign (ma.kr.)

|

Fjölskyldur

|

Nettó eign (ma.kr.)

|

| 100 |

27.000

|

600

|

27.000

|

540

|

| 90-99 |

4.441

|

169

|

2.520

|

89

|

| 80-89 |

7.386

|

213

|

4.083

|

114

|

| 70-79 |

7.879

|

176

|

4.723

|

107

|

| 60-69 |

7.809

|

143

|

5.068

|

91

|

| 50-59 |

7.606

|

108

|

4.903

|

70

|

| 40-49 |

6.979

|

75

|

4.977

|

57

|

| 30-39 |

6.918

|

54

|

4.955

|

42

|

| 20-29 |

6.424

|

34

|

4.686

|

27

|

| 10-19 |

5.714

|

17

|

4.405

|

15

|

| 0-9 |

4.343

|

4

|

4.423

|

5

|

| minna en 0 |

7.493

|

-23

|

28.488

|

-183

|

| alls |

99.992

|

1.570

|

100.231

|

974

|

| alls með skuld |

72.992

|

970

|

73.231

|

434

|

| *Áætlun. Heimildir: Ríkisskattstjóri, Seðlabankinn og eigin útreikningar. |

||||

Í árslok 2007 nam íbúðareign samkvæmt fasteignamati 2.432 ma.kr. en íbúðaskuld 862 ma.kr. Um 100.000 heimili voru skráð fyrir íbúð. Þar af skulduðu 27.000 heimili ekkert í íbúðum sínum, en 17.500 fjölskyldur skulduðu sem nam 80% eða meira. Ef hinir skuldlausu eru undanskildir áttu 73 þúsund fjölskyldur húsnæði metið á 1.830 ma.kr. en skuldir að upphæð 861 ma.kr. Eiginfjárhlutfall þessara 73 þúsund fjölskyldna var 53% í árslok 2007 og áætlað um 40% í árslok 2008, og lauslega er áætlað að það verði komið í 27% í árslok 2009.

Þróunin hefur haft mikil áhrif á fjárhagslega stöðu heimilanna, en mest hjá þeim sem mikið skulda. Til viðbótar við rýrnandi kaupmátt og aukið atvinnuleysi hefur aukning skulda og minnkandi íbúðaauður áhrif til að draga úr vilja heimilanna eða getu til að taka lán. Því hefur þrengt að neyslugetu margra fjölskyldna og gert þær viðkvæmar fyrir frekari sveiflum. Í árslok 2007 voru um 7.500 heimili með um 3,1 m.kr. að meðaltali í neikvæðu eigin fé. Nú er áætlað að þau verði orðin um 28.500 talsins með um 6,4 m.kr. að meðaltali í neikvæðu eigin fé í árslok 2009. Sú þróun segir þó ekki til um greiðslubyrði heimilanna, en benda má á upplýsingar Seðlabankans hvað það atriði varðar.

Aðgerðir stjórnvalda til að halda greiðslubyrði íbúðalána í skefjum eru ígildi lánafyrirgreiðslu og hjálpa mörgum yfir erfiðasta hjallann. Í heild er áætlað að meðaleign íslenskra fjölskyldna í íbúðarhúsnæði lækki úr 15,7 m.kr. í 9,7 m.kr á tveimur árum sem er 38% lækkun að nafnverði og 50% að raungildi. Nettó eign jókst þrátt fyrir aukna skuldsetningu þegar húsnæðisverð hækkaði, en nú stuðlar lækkun íbúðaverðs og hækkun skulda að lækkun eiginfjárhlutfallsins. Reynslan bendir til að fasteignamarkaðurinn og skuldir heimila nái jafnvægi þegar tekjur taka að aukast á ný. Því má telja líklegt að íbúðaverð og eiginfjárhlutfall fari hækkandi eftir nokkur ár.

- Þjóðhagspá - vorskýrsla 2009 (PDF 1,73 MB)