Kerfislæg afkoma

Úr Vefriti fjármálaráðuneytisins 26. júní 2008 - þú getur gerst áskrifandi að vefritinu.

Rekstur ríkissjóðs skilar ýmist afgangi eða halla á ári hverju. Þegar afkoman er skoðuð frá ári til árs sést yfirleitt hæg sveifla þar sem tímabil afgangs og halla skiptast á; afkoman er jákvæð um tíma og snýst svo í halla. Þessi tímabil eru mislöng og inn á milli getur sveiflan orðið snörp. Sveiflan í afkomu ríkissjóðs hefur löngum verið skoðuð í samhengi við hagsveifluna og áhrif hinnar síðarnefndu á hina fyrrnefndu eru vel þekkt. Þannig vilja menn greina þau áhrif sem hagsveiflan hefur á afkomu ríkissjóðs og opinbera geirans í heild.

Sem einfalt dæmi um þessi áhrif má nefna að í góðu árferði og við mikla atvinnu aukast tekjuskattar ríkissjóðs og útgjöld hans til atvinnuleysisbóta minnka. Við fjármálastjórn ríkisins er mikilvægt að hægt sé að greina slík utanaðsteðjandi áhrif á útkomuna frá öðrum þáttum sem eru betur innan áhrifasviðs fjármálastjórnarinnar. Hér á eftir verður útskýrt hvernig áhrif hagsveiflunnar á ríkissjóð eru metin og þýðing slíkra útreikninga, en þeir eru einnig gerðir fyrir opinbera geirann í heild og á umfjöllunin jafnt við um hvort tveggja. Tekið skal fram að við þetta er horft á tölur um fjármál hins opinbera úr uppgjöri þjóðhagsreikninga en ekki úr ársreikningum.

Útreikningur á hagsveifluleiðréttri afkomu, eða kerfislægri afkomu, felur í sér að afkoman er reiknuð miðað við að hagkerfið væri í jafnvægi. Hún er því jafnframt nokkurs konar mælikvarði á sjálfbærni opinberra fjármála, þ.e. sú afkoma sem búast mætti við að jafnaði þegar horft er yfir alla hagsveifluna. Hagsveifluleiðréttingin krefst mats á framleiðslugetu hagkerfisins og vexti hennar yfir tíma. Mæld framleiðsla á hverjum tíma ákvarðast af framleiðslugetunni sjálfri og jafnframt af tilfallandi áhrifum sem ýmist eru jákvæð eða neikvæð, misvaranleg og missterk.

Dæmi um varanleg áhrif eru tækniframfarir sem leiða til aukinnar framleiðni og framleiðslu. Framleiðsluferillinn hnikast þá upp á við vegna aukinnar framleiðslugetu hagkerfisins. Aftur á móti fjara tímabundnu áhrifin út, samkvæmt skilgreiningu, en röð slíkra áhrifa orsakar sveiflur framleiðslunnar í kringum feril jafnvægisframleiðslugetunnar. Gert er ráð fyrir að áhrif þessara sveiflna á afkomu jafnist að mestu út yfir tíma, verri afkoma í niðursveiflu jafnist út á móti betri afkomu í næstu uppsveiflu. Útreikningarnir heimta einnig að næmni tekna og útgjalda gagnvart þessum frávikum sé metið. Mat á kerfislægri afkomu fer því fram í þremur skefum:

A. Mat á framleiðslugetu og frávikum frá henni

Framleiðslugetuna má áætla með tvennum hætti, með tölfræðilegum aðferðum eða út frá framleiðslufalli. Fjármálaráðuneytið kýs að nota seinni aðferðafræðina sem felst í því að tengja saman með Cobb-Douglas framleiðslufalli annars vegar fjármagnsstofn og vinnuafl og hins vegar framleiðni þessara framleiðsluþátta. Þannig fæst framleiðslugetan á hverjum tíma sem aftur er notuð til að reikna út stærð frávika í framleiðslu á hverjum tíma, svonefnda framleiðsluspennu.

B. Mat á hagsveifluþætti tekna og gjalda

Meta þarf hver næmni, eða teygni, tekna og gjalda er gagnvart framleiðsluspennunni. Teygnistuðull skatttekna segir til um hve mikillar breytingar sé að vænta í skatttekjum við ákveðna breytingu í framleiðsluspennu.

Teygnistuðull skatttekna ríkissjóðs hefur verið metinn 1,40. Það þýðir að við 1% aukningu framleiðsluspennu aukast skatttekjurnar um 1,4%. Hagsveifluþáttur tekna fæst því með því að horfa til framleiðsluspennunnar á hverjum tíma annars vegar og teygnistuðulsins hins vegar. Hvað hagsveifluleiðréttingu útgjalda varðar þá gildir samkvæmt alþjóðlegum stöðlum að þau eru aðeins leiðrétt fyrir áhrifum munarins á mældu atvinnuleysi og jafnvægisatvinnuleysi. Hér á landi væri þó ástæða til að taka einnig tillit til t.d. barnabóta og vaxtabóta þar sem þau útgjöld eru einnig næm fyrir hagsveiflunni.

C. Tekjur og gjöld leiðrétt fyrir hagsveifluþáttum sínum

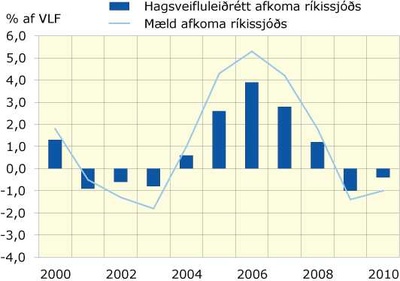

Kerfislæg afkoma fæst loks einfaldlega með því að draga hagsveifluleiðrétt útgjöld frá hagsveifluleiðréttum tekjum. Á myndinni má sjá mælda afkomu og hagsveifluleiðrétta afkomu ríkissjóðs á undanförnum árum

og spá til ársins 2010. Kerfislæg afkoma sveiflast minna en mæld afkoma en auk þess að horfa til einstakra ára þarf jafnframt að horfa til kerfislægrar afkomu yfir hagsveifluna. Algengt viðmið er að hagsveiflan

gangi yfir á 10 ára tímabili. Kerfislæg afkoma ríkissjóðs að meðaltali sl. 10 ár hefur verið jákvæð um 0,86% af VLF.