Teygni skatttekna í heild

Úr Vefriti fjármálaráðuneytisins 19. júní 2008 - þú getur gerst áskrifandi að vefritinu.

Íslenskt atvinnulíf og skattkerfi hefur tekið umtalsverðum breytingum undanfarin ár og gefur það tilefni til að taka til endurskoðunar mat fjármálaráðuneytisins á því hver teygni skatttekna er með tilliti til hagsveiflunnar. Með öðrum orðum hve hratt eru tekjurnar líklegar til að aukast í uppsveilfu og hve mikið geta þær dregist saman í niðursveiflu.

Gott er að byrja á því að skilgreina hagsveifluna en hana má mæla með framleiðslubili (e. output gap), sem er vísbending um það hvort spenna eða slaki einkenni efnahagslífið. Framleiðslubilið er mismunurinn á raunverulegum hagvexti og þeim hagvexti sem metinn er samræmast jafnvægi. Sá jafnvægishagvöxtur er metinn vera nálægt 3% undanfarin ár. Þannig er líklegt að það dragi úr slaka eða að spenna myndist í hagkerfinu ef hagvöxtur er umfram 3%. Að sama skapi ef hagvöxtur er minni er líklegt að spennan minnki eða að slaki myndist í hagkerfinu.

Samsetning skatttekna skiptir einnig miklu máli, en hún hefur tekið örum breytingum undanfarin ár. Þannig hefur hlutfall beinna skatta, þ.á.m. tekjuskatta einstaklinga, tekjuskatta lögaðila, fjármagnstekjuskatta og eignaskatta, vaxið á kostnað óbeinna skatta, þ.á.m. virðisaukaskatta, vörugjöld og margvíslega aðra skatta. Þá hefur samsetning beinna skatta tekið miklum breytingum. Hlutfall beinna skatta árið 2007 var 50% af heildarskatttekjum samanborið við 38% árið 1997. Aukið hlutfall beinna skatta má ekki síst rekja til mikils vaxtar í skatttekjum af fjármagni í kjölfar skattkerfisbreytinga, einkavæðingar bankakerfisins og aukinna umsvifa í fyrirtækjarekstri. Skatttekjur af fjármagni sem hlutfall af beinum skatttekjum ríkissjóðs hefur þannig hækkað úr 4,5% árið 1997 í 15,7% á síðastliðnu ári. Aukið hlutfall beinna skatta og þá sérstaklega aukið hlutfall skatttekna af fjármagni leiðir til meiri teygni heildarskatttekna. Því eru skatttekjur næmari fyrir hagsveiflunni en áður.

Við mat á teygni skatttekna er fylgt aðferðafræði alþjóðastofnana og þá sérstaklega OECD. Hér er aðeins horft til beins mats á teygni heildarskatttekna gagnvart framleiðslubilinu en það má þó í framhjáhlaupi minnast á að óbeinir skattar hafa jafnan teygni í kringum 1 á meðan beinir skattar reiknast með teygni yfir 1. Þannig er teygni skatttekna af fjármagni nálægt 2, á meðan teygni tekjuskatts einstaklinga liggur á bilinu 1-1,3.

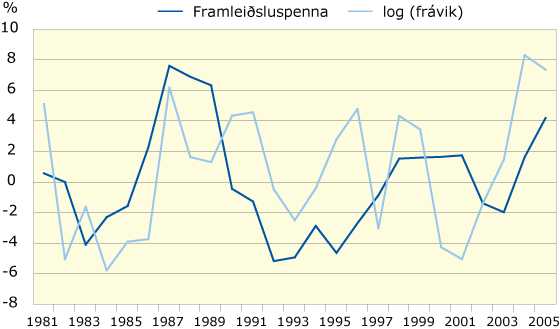

Á meðfylgjandi mynd má sjá þróun yfir tíma á annars vegar metnu framleiðslubili og hins vegar fráviki skatttekna á hverjum tíma frá metinni langtímaleitni skatttekna. Nokkuð góð fylgni er á milli þessara tveggja tímaraða og á grundvelli þeirra er teygnin metin.

Frávik skatttekna frá HP-leitni og framleiðsluspennan

Stikamat fjármálaráðuneytisins á teygni skatttekna er nú 1,18 fyrir skatttekjur hins opinbera og 1,40 fyrir skatttekjur ríkissjóðs eins. Skatttekjur ríkissjóðs eru því samkvæmt þessu mun teygnari en skatttekjur

sveitarfélaga og skýrist það af annars vegar að mun meiri skatttekjum af fjármagni og hins vegar stigvaxandi tekjuskatti einstaklinga. M.ö.o. ef hagvöxtur er mikill og framleiðslubilið eykst um 1% þá er líklegt að skatttekjur ríkissjóðs í heild aukist um 1,4%. Ofangreint teygnimat í alþjóðlegum samanburði liggur í efri mörkum þess sem OECD og IMF hafa metið fyrir aðildarlönd sín. Teygni skatttekna er hins vegar aðeins metin af alþjóðastofnunum fyrir skatttekjur hins opinbera í heild og liggur stikamat þeirra á bilinu 0,70-1,25. Sjálfvirk

sveiflujöfnun ríkisfjármála er því mikil og sveiflujafnandi áhrif ríkisfjármála því mögulega meiri en hjá öðrum þjóðum OECD.