Virðisaukaskattur og vörugjöld endurskoðuð

Horfið verður frá sértækri neyslustýringu með vörugjöldum og virðisaukaskattskerfið einfaldað með minni mun á milli þrepa, færri undanþágum og auknu jafnræði milli skyldra atvinnugreina í kjölfar endurskoðunar á vörugjalda- og virðisaukaskattskerfunum. Að endurskoðuninni vinnur stýrihópur sem Bjarni Benediktsson, fjármála- og efnahagsráðherra hefur skipað.

Meðal verkefna hópsins er að leita leiða til að breikka skattstofna og sporna við skattsvikum til að unnt verði að létta skattbyrði almennings og fyrirtækja auk þess sem meta skal mögulegar mótvægisaðgerðir til að mæta þörfum tekjulægri hópa.

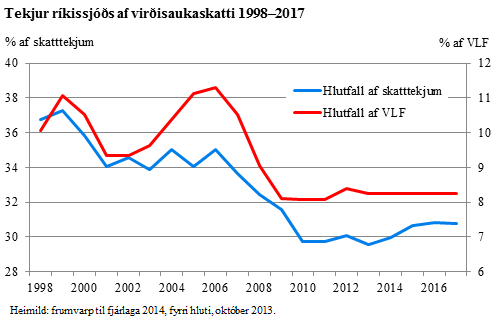

Ljóst er að brýn þörf er á að endurskoða virðisaukaskattskerfið. Er efra þrepið eitt það hæsta í heimi en skilvirkni kerfisins helst ekki í hendur við hátt skatthlutfall. Hefur það gefið verulega eftir á síðari árum, bæði sem hlutfall af heildarskatttekjum ríkisins og landsframleiðslu.

Stýrihópurinn mun setja á fót starfshópa sem vinna skulu að afmörkuðum þáttum í endurskoðuninni. Þá munu ráðgjafaráð fjármála- og efnahagsráðherra um efnahagsmál og opinber fjármál og sérfræðingateymi AGS starfa með stýrihópnum og einstökum starfshópum hans. Einnig er stýrihópnum ætlað að hafa reglubundið samráð við hagsmunasamtök launþega og vinnuveitenda og aðra þá sem hagsmuna eiga að gæta.

Í hópnum eiga sæti þrír fulltrúar fjármálaráðuneytis, þau Guðrún Þorleifsdóttir, lögfræðingur, Maríanna Jónasdóttir, skrifstofustjóri og Tómas Brynjólfsson, skrifstofustjóri.

Fyrstu skref verða stigin til breytinga með frumvarpi sem lagt verður fram á þinginu 2014-2015.

Nánar:

Stýrihópurinn skal leggja eftirfarandi þætti til grundvallar við endurskoðunina:

I. Virðisaukaskattur:

a. Fækkun þrepa. Sérstaklega verði skoðað hvernig nálgast megi langtímamarkmið um eitt þrep í virðisaukaskatti í áföngum með minnkun munar milli þrepa.

b. Breikkun skattstofns. Stefnt skal að breikkun skattstofnsins og jafnræði milli skyldra atvinnugreina. Undanþágur skulu endurskoðaðar í því ljósi.

c. Tekjuskiptingaráhrif. Litið verði til mótvægisaðgerða á grundvelli tekjujöfnunarsjónarmiða við mótun tillagna um fækkun þrepa og breikkun skattstofns.

d. Skattframkvæmd. Skattskil verði skoðuð og metið hvort stuðla megi að bættum skattskilum með breyttum lögum, reglugerðum eða framkvæmd.

II. Almenn vörugjöld:

Stefna ber að því að dregið verði úr sértækri neysluskattlagningu sem kostur er í átt til einföldunar samhliða endurskoðun virðisaukaskattskerfisins. Jafnframt skal horft til skilvirkni og einföldunar í framkvæmd.

Virðisaukaskattur og vörugjöld eru mikilvægir tekjustofnar fyrir ríkissjóð og brýnt að huga reglubundið að endurskoðun á lagaumhverfi þessara skatta til samræmis við viðskiptaumhverfið á hverjum tíma. Nægir þar að nefna þá umbyltingu sem orðið hefur undanfarin ár á sviði rafrænna viðskipta. Virðisaukaskattskerfið, sem tekið var upp í ársbyrjun 1990, var síðast tekið til heildarendurskoðunar á árinu 1999. Það er því löngu orðið tímabært að taka kerfið aftur til gagngerrar endurskoðunar, bæði með tilliti til efnahagslegra og framkvæmdarlegra þátta, með einföldun í huga.

Lög um vörugjöld, sem eru frá árinu 1987, hafa um langa hríð sætt gagnrýni fyrir óæskileg áhrif vegna sértækrar neyslustýringar. Það er sérstakt markmið stjórnvalda að draga úr notkun slíkra vörugjalda samhliða endurskoðun á almennri neysluskattlagningu í formi virðisaukaskatts.

Stýrihópnum er ætlað að starfa út kjörtímabilið og mun hann setja fram verkefnaáætlun þar sem verkinu er skipt upp í nokkra áfanga. Áfangaskýrsla um framvindu verksins og stöðu tillögugerðar skulu liggja fyrir eigi síðar en 1. maí ár hvert og endanleg skýrsla með tillögum 15. júlí. Áætlunin miðar við að hægt verði að leggja fram frumvörp á þinginu 2014-2015.